Cadastro – “Catástromo”

- 1 “CATASTRO URBANO” vs “CATASTRO RÚSTICO”

- 1.0.1 Quais das 2 contas e referências estão corretas?

- 1.0.2 Considerações sobre o Imposto de Não Residente Modelo 210 para moradia em terreno rústico.

- 1.0.3 Tenho uma casa em Terreno Rústico, mas o IBI que recebo menciona “Urbano”. Significa que a casa NEM é terreno RÚSTICO mas sim “URBANO”?

- 1.0.4 Aqui estão alguns exemplos de projetos de lei do IBI onde você pode encontrar ambos:

“Catastro” é a instituição que considera propriedades para mapas, desenhos, plantas, e é a fonte do valor tributável, o valor de avaliação do imóvel para efeitos fiscais.

Enquanto o Registro de la Propiedad e os votos de escritura pode muito bem confirmar a titularidade de um imóvel e as condições do mesmo, como em que percentagem, se existem limitações ou encargos (como hipoteca, leilões públicos, litígios judiciais, etc), o Cadastro dar-lhe-á uma melhor compreensão dos limites , a localização exata do imóvel (geralmente de forma visual), tamanho e descrição do imóvel, geralmente com mapas, localização e desenhos.

Mas, ao concluir a construção de uma casa (ou uma extensão como um novo cômodo), ou outra construção como uma piscina, garagem, galpão, etc, você deve informar ao cartório sobre esta nova mudança no imóvel, mas Também para Contate-nos . Você deve fornecer plantas e desenhos ao Cadaste sobre esses novos edifícios ou novas partes ampliadas de sua propriedade. Se não o fizer, poderá ter problemas futuros porque o Cadastro nunca saberá da existência daquelas novas construções.

Existe um equívoco geral de que os proprietários, quando concluem a construção de uma casa ou a extensão de uma construção existente ou outras (como garagens, piscinas, etc.), acham que o Catastro registrará automaticamente essas construções quando aprovadas por um notário. Infelizmente, esse não é o caso. Ao concluir qualquer um desses trabalhos, você deve declará-los no cartório, no registro predial e no Catastro.

Assim que a construção estiver devidamente inscrita no Catastro, o trabalho estará concluído e, em breve (às vezes leva cerca de 1 ou 2 anos), você começará a receber as contas do Imposto Municipal.

Os registros catastróficos de muitas propriedades na Espanha estão desatualizados e imprecisos. O sistema Catastral foi usado para formular o valor das propriedades e, portanto, para fixar o nível tributável de cada propriedade. Para muitos espanhóis, a evasão fiscal é um passado nacional e muitos deles falharam em atualizar os detalhes do Catastral por medo de pagar um nível maior de impostos.

Esta atualização do Catastro sempre foi um sistema voluntário portanto, qualquer pessoa que deixasse de atualizar suas propriedades no Catastro (e, portanto, economizasse o imposto devido) não estava fazendo nada errado. Atualmente, em muitos casos, você encontrará proprietários espanhóis muito relutantes em atualizar suas propriedades no Catastro e é muito difícil convencê-los do contrário.

Mas agora, em 2014, é OBRIGATÓRIO. Então, agora, foi estabelecido um período de 2 anos para REGULARIZAR e ATUALIZAÇÃO CATASTRO. Catastro observou que há um número alto de propriedades que não são atualizadas no banco de dados Catastro. Normalmente, essas propriedades têm um tamanho de edifício ou partes da propriedade pouco declaradas (como piscina, garagens ou outras partes da casa), não declaradas em Catastro e, consequentemente, PAGANDO MENOS IMPOSTO DE CONSELHO QUE DEVERIAM. Portanto, existe agora um processo de regularização e atualização de propriedades no Catastro que termina em 2016. Portanto, é absolutamente necessário que você solicite aconselhamento jurídico para verificar se é necessário ATUALIZE SEUS REGISTROS CATASTRO.

Clique aqui para saber mais sobre o processo de atualização de propriedades no Catastro.

Se sua propriedade não foi atualizada em Catastro, você deve pagar menos imposto municipal do que deveria. Assim, depois de apresentar os documentos necessários à Catastro e o processo de regularização estar concluído, a Catastro poderá enviar faturas retrospectivas pelo valor do Imposto Municipal não pago pelas construções não declaradas até 4 anos atrás.

Clique aqui para obter mais informações sobre o imposto municipal para construções não declaradas.

Portanto, além de consultar os registros de imóveis da propriedade, é sempre altamente recomendável consultar a catastro para verificar como a propriedade é registrada e registrada.

O QUE É A REFERÊNCIA CADASTRAL (em espanhol – “Referencia Catastral”?) e como obtê-la?

A referência Cadastral é um código para identificar o imóvel nos registos e mapas Cadastrais. É o código utilizado pelo Cadastro para:

- Localize o imóvel nos registros Cadastrais

- Identifique a propriedade do imóvel

- Identifique a propriedade para “Imposto Municipal” local ou “IBI – Impuesto de Bienes Inmuebles”.

Como obter a REFERÊNCIA CADASTRAL?

Normalmente, existem 2 maneiras:

- No recibo/fatura do Imposto Municipal – IBI

- No conteúdo das escrituras de compra

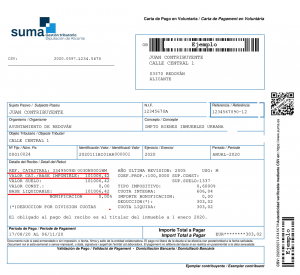

O código costumava ser assim: 03011A004001759000WZ , ou assim 002501100YH57E0011UI (veja fotos abaixo)

O que é o VALOR CADASTRAL ou “Valor Catastral”?

O Valor Cadastral é o valor fiscal do imóvel utilizado pelo Gabinete Catastro para cálculo do “Imposto Municipal” ou IBI do imóvel.

É também o Valor utilizado para calcular o IMPOSTO ANUAL DE RESIDENTE/NÃO RESIDENTE (modelos Imposto de Renda – IRPF 100 – ou IRPF 210).

O “Valor Catastral” ou “Valor Cadastral” é igual ao “Valor Fiscal ou Tributário” do imóvel?

Não. Não é o mesmo. O “Valor Fiscal ou Tributário” de um imóvel (denominado em espanhol como “Valor Fiscal” ou “Valor de Referencia”), é o valor do imóvel utilizado para calcular o IMPOSTO DE COMPRA na aquisição de um imóvel. O Valor Fiscal ou Tributário é calculado através do “Valor Cadastral”, mas são 2 Valores diferentes.

Em algumas faturas/recibos o Valor Catastral é mencionado como:

- “Valor Catastral”

- “Val.Cat”

- “Base Liquidável”

Como conclusão:

- Você será solicitado a fornecer o “Valor Catastral” ou “Valor Catastral” para os seguintes impostos:

- Imposto Municipal - IBI

- Imposto de Renda, Imposto de Aluguel, etc – Modelo 210 (Imposto de Não Residente), Modelo 100 (Imposto de Residente), etc.

- Você será solicitado a calcular o “Valor Fiscal/Tributário” ou “Valor Fiscal/Valor de referência”, somente quando você estiver em processo para comprar uma casa em Espanha.

Como obter o Valor Cadastral de um imóvel?

A única forma de obter o Valor Cadastral de um imóvel é consultando o Projeto de lei do IBI (“Recibo do IBI"), que normalmente deverá receber todos os anos na sua conta bancária (caso tenha este pagamento domiciliado na sua conta bancária), ou por correio (caso não tenha o pagamento domiciliado no seu banco).

Considerações especiais de imóveis em Terrenos Rústicos

“CATASTRO URBANO” vs “CATASTRO RÚSTICO”

“Tenho um imóvel em TERRENO RÚSTICO, com 2 contas:

- A moradia está registada como “urbana”, e paga uma fatura independente do IBI como “IBI URBANO”

- O terreno está registrado como “rustica”, e paga fatura independente do IBI como “IBI RÚSTICO”

RESPOSTA TLACORP:

Esse tipo de situação é bastante normal para as propriedades em terrenos rústicos, onde os terrenos são sempre rústicos, e paga o Imposto Municipal por rústico (IBI rústico), e as casas são consideradas conforme o Imposto Municipal de Urbano (IBI urbano).

Tenha em atenção que NEM SEMPRE os terrenos rústicos têm 2 referências cadastrais distintas. Dependendo da zona de Espanha, podemos encontrar zonas onde as casas em terrenos rústicos têm apenas UMA referência Cadastral (que abrange ambos, o terreno e a casa), e apenas UM Valor Catastral (que abrange também ambos, o terreno e a casa) .

Quais das 2 contas e referências estão corretas?

A este respeito:

- Terá que pagar 2 faturas de IBI, uma de “rústica” para o terreno, e outra de “urbana” para a casa.

- Serão 2 referências Catastrais: uma como “rústica” para o terreno, e outra como “urbana” para a casa.

- Serão 2 Valores Catastrais: Um de “rústica” para o terreno, e outro de “urbana” para a casa.

Considerações sobre o Imposto de Não Residente Modelo 210 para moradia em terreno rústico.

Conforme referido acima, quando uma moradia está situada em terreno rústico, podendo existir 2 referências cadastrais, com 2 Valores Catastrais, quais as implicações na elaboração do Modelo 210 do Imposto de Não Residentes?. Como declarar isso?, Em 2 declarações separadas?, ou ambos agrupados em uma declaração única?

A resposta é a seguinte: Os impostos do Imposto Não Resindent Espanhol (Modelo 210 IRPFNR):

- Modelo 210 – Conceito de Imposto sobre o Rendimento: Alugueres e rendimentos obtidos de qualquer tipo de imóveis espanhóis (urbanos, rústicos, comerciais, industriais, etc.). Assim, no momento em que recebe rendimentos de uma propriedade espanhola como o arrendamento de um terreno para fins agrícolas, ou o arrendamento de uma casa/apartamento/garagem, etc., tem de declarar e pagar.

- Modelo 210 – Conceito de Imposto Imputado: Mas, caso o imóvel não esteja arrendado, então, o imposto a pagar é pelo conceito do imposto denominado “imposto imputado” e não pelos “rendimentos” recebidos. Este imposto imputado tributa as propriedades em Espanha onde não são utilizadas como residência permanente pelos proprietários. Este imposto tributa apenas “imóveis urbanos”, e não “imóveis rústicos”.

Assim, como conclusão: Quando tem um imóvel em terreno rústico, com 2 referências cadastrais, e 2 valores cadastrais:

- Se obtiver rendas ou rendimentos do terreno (por exemplo arrendamento para fins agrícolas, ou venda de frutas, etc.), terá de declarar esses rendimentos num Modelo 210 separado para “Rendimentos”, mesmo que a renda seja recebida do terreno rústico. O mesmo se aplica aos rendimentos provenientes da actividade de aluguer de casa, construção comercial, etc.

- Mas, caso você NÃO esteja recebendo rendimentos do seu terreno rústico, então, o Modelo 210 será para o conceito de “Imposto Imputado”, então, o Imposto será apenas para a Conta da CASA. Assim, o seu consultor fiscal irá exigir-lhe a Referência Catastral e o Valor Catastral do IBI URBANO (o da casa).

Tenho uma casa em Terreno Rústico, mas o IBI que recebo menciona “Urbano”. Significa que a casa NEM é terreno RÚSTICO mas sim “URBANO”?

Existem 2 conceitos diferentes aqui: As considerações Catastro sobre o Imposto IBI, e a consideração Urbanística do imóvel como “Urbano” ou “Terreno Rústico” no Departamento de Planejamento Construção.

Considerando o Imposto IBI, embora o terreno possa ser considerado pelo Gabinete Catastro como “rústico” para efeitos do IBI, as construções residenciais nele construídas serão consideradas “urbanas” exclusivamente para efeitos do Imposto Municipal (IBI). Assim, a Taxa Municipal será paga como “urbano”, pela casa, e “rústica” pelo terreno.

Mas, tendo em conta a classificação Urbanística do terreno do Departamento de Planeamento da Câmara Municipal, se o terreno é considerado como “rústico” é porque a Câmara Municipal, no Plano de Desenvolvimento de Construção da zona, considera o terreno como rústico. Os terrenos serão sempre considerados rústicos salvo se a Câmara Municipal alterar essa classificação para “urbano”. E, isto, independentemente da forma como o Catastro considera o imóvel para efeitos de Imposto Municipal (IBI).

Assim, confirmamos que a sua situação é normal, e o seu terreno será considerado como “rústico” na Câmara Municipal, embora esteja a receber contrapartidas fiscais de urbano da casa na fatura do IBI.

Aqui estão alguns exemplos de projetos de lei do IBI onde você pode encontrar ambos:

- Referência catastral (“Referencia Catastral”)

- Valor Catastral (“Valor Catastral” ou “Base Liquidável”)