Cadastru – „Catastru”

- 1 „CATASTRO URBANO” vs „CATASTRO RUSTICO”

- 1.0.1 Care dintre cele 2 facturi și referințe sunt corecte?

- 1.0.2 Considerații despre taxa de nerezident model 210 pentru o casă în teren rustic.

- 1.0.3 Am o casă în Teren Rustic, dar IBI-ul pe care îl primesc menționează „Urbano”. Înseamnă că casa nu este un teren RUSTIC ci „URBAN”?

- 1.0.4 Iată câteva exemple de facturi IBI unde le puteți găsi pe ambele:

„Catastro” este instituția care ia în considerare proprietățile pentru hărți, desene, planuri și este sursa valoarea cadastrală, valoarea evaluată a proprietății în scopuri fiscale.

În timp ce Înregistrarea proprietății si scris poate confirma dreptul de proprietate asupra unei proprietăți și condițiile acesteia, cum ar fi în ce procent, dacă există limitări sau taxe (cum ar fi ipotecă, licitații publice, litigii de tribunal etc.), Cadastrul vă va oferi o mai bună înțelegere a limitelor. , locația exactă a proprietății (de obicei într-o formă vizuală), dimensiunea și descrierea proprietății, de obicei cu hărți, locație și desene.

Însă, atunci când finalizați construcția unei case (sau o extindere ca o cameră nouă), sau o altă construcție precum o piscină, garaj, șopron etc., atunci trebuie să informați cartea funciară despre această nouă modificare a proprietății, dar DE ASEMENEA la cadastru . Trebuie să furnizați planuri și desene către Cadaste despre aceste clădiri noi sau părți noi extinse ale proprietății dumneavoastră. Dacă nu faceți acest lucru, puteți avea probleme viitoare pentru că Cadastrul nu va ști niciodată despre existența acelei construcții noi.

Există o concepție generală greșită de la care proprietarii, atunci când finalizează construcția unei case, sau extinderea unei construcții existente, sau altele (cum ar fi garaje, piscine, etc), ei cred că Catastro va înregistra automat aceste construcții atunci când trec pe lângă un notar. Din păcate, nu este cazul. Când finalizați oricare dintre aceste lucrări, trebuie să le declarați la notar, la carte funciară și la Catastro.

Odată ce construcția este înscrisă în mod corespunzător în Catastro, lucrarea este terminată, iar în curând (uneori durează în jur de 1 sau 2 ani) vei începe să primești facturile de la Taxa Consiliului.

Înregistrările catastrale pentru multe proprietăți din Spania sunt depășite și inexacte. Sistemul Catastral a fost folosit pentru a formula valoarea proprietăților și, prin urmare, pentru a stabili nivelul impozabil pentru fiecare proprietate. Pentru mulți spanioli, evitarea impozitelor este un timp național trecut și mulți dintre ei nu au reușit să-și actualizeze detaliile catastrale de teama de a plăti un nivel crescut al impozitului.

Acest actualizarea Catastro-ului a fost întotdeauna un sistem voluntar deci oricine nu a reușit să-și actualizeze proprietatea din Catastro (și, prin urmare, a economisit din impozitul datorat) nu a făcut nimic rău. În multe cazuri în zilele noastre, veți găsi proprietarii spanioli foarte reticenți să-și actualizeze proprietatea în Catastro și este foarte dificil să-i convingeți de altfel.

Dar, acum, în 2014, este OBLIGATORIU. Deci, acum, s-a stabilit o perioadă de 2 ani pentru REGULARE și UPDATE CATASTRO. Catastro a observat că există un număr mare de proprietăți care nu sunt actualizate în baza de date Catastro. De obicei, aceste proprietăți au dimensiuni subdeclarate ale clădirii sau părți ale proprietății (cum ar fi piscina, garajele sau alte părți ale casei), nedeclarate în Catastro și, în consecință, PLATĂM MAI MULTĂ TAXĂ DE CONSILIUL PE CARE AR TREBUI. Astfel, există acum un proces de regularizare și actualizare a proprietăților din Catastro care se încheie în 2016. Așadar, este absolut necesar să ceri consultanță juridică pentru a verifica dacă trebuie să ACTUALIZAȚI-VĂ ÎNREGISTRELE CATASTRO.

Dacă proprietatea dvs. nu a fost actualizată în Catastro, ar trebui să plătiți MAI MAI MULTĂ TAXĂ CONSILIULUI DECÂT TREBUIE. Așadar, odată ce ați prezentat documentele necesare la Catastro, iar procesul de regularizare este finalizat, Catastro vă poate trimite facturi retroactive pentru suma Taxa de Consiliu neachitată pentru construcțiile nedeclarate cu până la 4 ani în urmă.

Click aici pentru mai multe informatii despre Taxa de Consiliu pentru constructii nedeclarate.

Așadar, pe lângă consultarea evidenței de carte funciară a proprietății, este întotdeauna foarte recomandabil să consultați catastro-ul pentru a verifica modul în care este înscrisă și înregistrată proprietatea.

CE ESTE REFERINȚA CADASTRALĂ (în spaniolă – „Referencia Catastral”?) și cum se obține?

Referința cadastrală este un cod de identificare a proprietății în evidențele și hărțile cadastrale. Este codul folosit de cadastru pentru a:

- Localizați proprietatea în evidențele cadastrale

- Identificați dreptul de proprietate asupra proprietății

- Identificați proprietatea la „Taxa de Consiliu” locală sau „IBI – Impuesto de Bienes Inmuebles”.

Cum se obține REFERINȚA CADASTRALĂ?

De obicei, există 2 moduri:

- La chitanta/factura Taxa Consiliului – IBI

- În cuprinsul Actelor de Cumpărare

Codul era cam așa: 03011A004001759000WZ , sau așa 002501100YH57E0011UI (Vezi imaginile de mai jos)

Care este VALOAREA CADASTRALĂ sau „Valor Catastral”?

Valoarea cadastrală este valoarea fiscală a proprietății utilizată de biroul Catastro pentru a calcula „Taxa de Consiliu” sau IBI pe proprietate.

Este, de asemenea, Valoarea utilizată pentru calcularea IMPOZITULUI ANUAL DE REZIDENȚI/NERESEZIDENT (modele Impozit pe venit – IRPF 100 – sau IRPF 210).

„Valoarea catastrală” sau „Valoarea cadastrală” este aceeași cu „Valoarea fiscală sau fiscală” a proprietății?

Nu. Nu este la fel. „Valoarea fiscală sau fiscală” a unei proprietăți (numită în spaniolă „Valor Fiscal” sau „Valor de Referencia”) este valoarea proprietății utilizată pentru a calcula TAXA LA CUMPĂRĂRI pe o achiziție de proprietate. Valoarea fiscală sau fiscală se calculează folosind „Valoarea cadastrală”, dar acestea sunt 2 valori diferite.

În unele facturi / chitanțe, Valoarea Catastrală este menționată ca:

- „Valor Catastral”

- „Val.Cat”

- „Baza lichidabilă”

Ca concluzie:

- Vi se va solicita să furnizați „Valoare catastrală” sau „Valoare catastrală” pentru urmatoarele taxe:

- Taxa Consiliului- IBI

- Impozit pe venit, impozit pe chirie etc. – Model 210 (Impozit pentru nerezidenți), Model 100 (Impozit pentru rezidenți), Etc

- Vi se va solicita să calculați „Valoare fiscală/taxă” sau „Valoare fiscală/Valoare de referință”, doar când ești înăuntru procesul de cumpărare a unei case în Spania.

Cum se obține valoarea cadastrală a unui imobil?

Singura modalitate de a obține valoarea cadastrală a unei proprietăți este consultarea factura IBI („Recibo de IBI"), pe care de obicei ar trebui să-l primiți în fiecare an pe contul dvs. bancar (în cazul în care aveți această plată domiciliată pe contul dvs. bancar), sau prin poștă (în cazul în care nu aveți plata domiciliată la banca dvs.).

Considerații speciale ale proprietăților din Teren rustic

„CATASTRO URBANO” vs „CATASTRO RUSTICO”

„Am o proprietate in TERREN RUSTIC, cu 2 facturi :

- Vila este inregistrata ca “urbana” si plateste o factura independenta a IBI ca “IBI URBANO”

- Terenul este inregistrat ca “rustica” si plateste o factura independenta a IBI ca “IBI RÚSTICO”

RĂSPUNS TLACORP:

Astfel de situații sunt destul de normale pentru proprietățile din teren rustic, unde terenul este întotdeauna rustic și plătește Taxa de Consiliu pentru rustic (IBI rustico), iar casele sunt considerate conform Taxei de Consiliu de Urbană (IBI urbano).

Vă rugăm să rețineți că NU ÎNTOTDEAUNA proprietățile de teren rustic au 2 referințe cadastrale separate. În funcție de zona Spaniei, s-ar putea să găsim zone în care casele din teren rustic au o singură referință cadastrală (care acoperă atât terenul, cât și casa) și o singură valoare catastrală (care acoperă și terenul și casa) .

Care dintre cele 2 facturi și referințe sunt corecte?

Din acest punct de vedere:

- Va trebui să plătiți 2 facturi de IBI, una ca „rústică” pentru teren, iar cealaltă ca „urbana” pentru casă.

- Vor fi 2 referințe catastrale: una ca „rústica” pentru teren, iar cealaltă ca „urbana” pentru casă.

- Vor fi 2 Valori Catastrale: Una pentru „rústica” pentru teren, iar cealaltă ca „urbana” pentru casă.

Considerații despre taxa de nerezident model 210 pentru o casă în teren rustic.

Așa cum am menționat mai sus, în cazul în care o casă este situată în teren rustic, deoarece pot exista 2 referințe cadastrale, cu 2 Valori Catastrale, care sunt implicațiile la întocmirea Modelului 210 Impozit pentru Nerezidenți? Cum să declar asta?, În 2 declarații separate?, sau ambele grupând într-o singură declarație?

Răspunsul este următorul: impozitele spaniole pentru nerezidenți (modelul 210 IRPFNR):

- Modelul 210 – Conceptul de impozit pe venit: Închiriere și venituri obținute din orice fel de proprietăți spaniole (urbane, rustice, comerciale, industriale etc.). Deci, în momentul în care primești venituri dintr-o proprietate spaniolă ca închirierea unui teren în scop agricol, sau închirierea unei case/apartament/garaj, etc, trebuie să declari, și să plătești pentru aceasta.

- Model 210 – Conceptul de impozit imputat: Dar, în cazul în care proprietatea nu este închiriată, atunci impozitul de plătit este pentru conceptul de impozit numit „impozit imputat” și nu pentru „veniturile” primite. Acest impozit imputat taxează proprietățile din Spania în care proprietarii nu folosesc drept reședință permanentă. Această taxă impozitează doar „proprietățile urbane”, și nu „proprietățile de teren rustic”.

Deci, în concluzie: Când aveți o proprietate în teren rustic, cu 2 referințe cadastrale și 2 valori cadastrale:

- Dacă obțineți chirie sau venituri din teren (de exemplu închiriere pentru agricultură, vânzare fructe etc), trebuie să declarați aceste venituri într-un Model 210 separat pentru „Venituri”, chiar dacă chiria este primită de la terenul rustic. La fel si veniturile obtinute din activitatea de inchiriere a locuintei, constructii comerciale etc.

- Dar, în cazul în care NU primiți niciun venit din proprietatea dvs. de teren rustic, atunci, Modelul 210 va fi pentru conceptul „Impozit Imputat”, apoi, Taxa va fi doar pentru Factura CASĂ. Așadar, consilierul fiscal vă va cere Referința Catastrală și Valoarea Catastrală a IBI URBANO (cea a casei).

Am o casă în Teren Rustic, dar IBI-ul pe care îl primesc menționează „Urbano”. Înseamnă că casa nu este un teren RUSTIC ci „URBAN”?

Există 2 concepte diferite aici: Considerațiile Catastro despre Taxa IBI și Considerarea Urbanistică a proprietății ca „Urbano” sau „Teren rustic” la Dpt. Construcții Amenajare.

Având în vedere Taxa IBI, în timp ce terenul poate fi considerat de către biroul Catastro drept „rustic” în scopuri IBI, construcțiile rezidențiale construite pe acesta vor fi considerate „urbane” exclusiv în scopuri de impozitare a Consiliului (IBI). Deci, taxa de consiliu va fi plătită ca „urbano”, pentru casă, și „rustic” pentru teren.

Însă, având în vedere încadrarea urbanistică a terenului la Direcția de urbanism a Primăriei, dacă terenul este considerat ca fiind „rustic” este pentru că Primăria, în Planul de Dezvoltare a Construcțiilor din zonă, consideră terenul ca fiind rustic. Terenul va fi întotdeauna considerat rustic, cu excepția cazului în care Primăria schimbă această clasificare în „urban”. Și, asta, independent de modul în care Catastro consideră proprietatea în scopuri de Impozit Consiliu (IBI).

Astfel, vă confirmăm că situația dumneavoastră este normală, iar terenul dumneavoastră va fi considerat „rustic” la Primărie, deși primiți considerații fiscale de intravilan din casă în factura IBI.

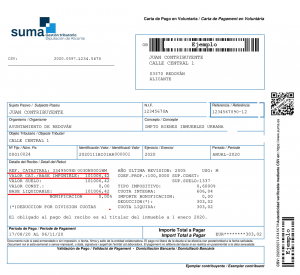

Iată câteva exemple de facturi IBI unde le puteți găsi pe ambele:

- Referință catastrală („Referencia Catastral”)

- Valoare catastrală („Valoare catastrală” sau „Baza lichidabilă”)