Kataszter – „Catastro”

- 1 „CATASTRO URBANO” vs „CATASTRO RUSTICO”

- 1.0.1 A 2 számla és hivatkozás közül melyik a helyes?

- 1.0.2 Megfontolások a 210-es modell nem rezidens adójával kapcsolatban egy rusztikus területen lévő ház esetében.

- 1.0.3 Van egy házam Rustic Landban, de a kapott IBI-n az „Urbano” szerepel. Ez azt jelenti, hogy a ház NEM RUSZTIKUS föld, hanem „URBANO”?

- 1.0.4 Íme néhány példa az IBI-számlákra, ahol mindkettő megtalálható:

A „Catastro” az az intézmény, amely a térképek, rajzok, tervek ingatlanjait veszi figyelembe, és a forrása kataszteri érték, az ingatlan becsült adóértéke.

Míg a Ingatlan-nyilvántartás és a írás Jól megerősítheti az ingatlan tulajdonjogát és annak feltételeit, például ha korlátozások vagy díjak (például jelzálog, nyilvános árverések, bírósági viták stb.) hány százalékban, a kataszter jobban megértheti a határokat. , az ingatlan pontos elhelyezkedése (általában vizuális formában), az ingatlan mérete és leírása, általában térképekkel, elhelyezkedéssel és rajzokkal.

De ha befejezi egy ház építését (vagy bővítését, például egy új helyiséget), vagy más építkezést, mint például medence, garázs, fészer stb., akkor erről az ingatlan új változásáról tájékoztatnia kell a földhivatalt, de IS, hogy telekkönyv . Terveket és rajzokat kell benyújtania a Cadaste számára ezekről az új épületekről vagy ingatlanának új bővített részeiről. Ha ezt nem teszi meg, akkor jövőbeli problémái lehetnek, mert a Kataszter soha nem fog tudni az új építmények létezéséről.

Van egy általános tévhit, amely szerint a tulajdonosok, amikor befejezik egy ház építését, vagy egy meglévő építmény bővítését, vagy mások (például garázsok, medencék stb.), azt gondolják, hogy a Catastro automatikusan regisztrálja ezeket az építményeket, amikor elhalad egy jegyző. Sajnos ez nem így van. E munkák elvégzésekor be kell jelentenie a közjegyzőnél, a földhivatalnál és a katasztrófánál.

Miután az építkezést megfelelően beírták a katasztrófába, a munka befejeződik, és hamarosan (néha körülbelül 1-2 évbe telik) megkapja a Tanácsadó számláit.

Számos spanyolországi ingatlan kataszteri nyilvántartása elavult és pontatlan. Az ingatlanok értékének meghatározására, így az egyes ingatlanok adóalapjának rögzítésére a Katasztrófarendszert alkalmazták. Sok spanyol számára az adóelkerülés nemzeti múlt, és sokan közülük nem frissítették kataszteri adatait, mert attól tartottak, hogy megemelt adót kell fizetniük.

Ezt a Catastro frissítése mindig önkéntes rendszer volt tehát aki elmulasztotta frissíteni ingatlanát a katasztrófában (és ezért spórolt az esedékes adón), az nem tett semmi rosszat. Manapság sok esetben azt tapasztalhatja, hogy a spanyol tulajdonosok nagyon vonakodnak frissíteni ingatlanukat a katasztrófában, és nagyon nehéz őket meggyőzni az ellenkezőjéről.

De most, 2014-ben, ez KÖTELEZŐ. Tehát most 2 éves időszakot határoztak meg SZABÁLYOZÁS és a FRISSÍTÉS KATASZTRO. A Catastro megjegyezte, hogy nagyon sok olyan ingatlan van, amelyek nem frissülnek a Catastro adatbázisban. Általában ezek az ingatlanok alul bejelentett épületmérettel vagy ingatlanrészekkel (például medence, garázsok vagy a ház egyéb részei) rendelkeznek, amelyeket nem jelentettek be Catastroban, és ennek következtében KEVESEBB TANÁCSI ADÓT FIZETNEK, AMIT KELLENE FIZETNI. Így most folyik a Catastro ingatlanjainak rendszeresítési és frissítési folyamata, amely 2016-ban ér véget. Ezért feltétlenül szükséges, hogy jogi tanácsot kérjen, hogy ellenőrizze, kell-e FRISSÍTSD A KATASZTRÓ FELVÉTELEKET.

Kattintson ide, ha többet szeretne megtudni a Catastro ingatlanok frissítésének folyamatáról.

Ha ingatlanát nem Katasztróban frissítették, KEVESEBB TANÁCSI ADÓT kell fizetnie, MINDEN KELL. Tehát, miután a szükséges dokumentumokat bemutatta a Catastronak, és a rendszeresítési folyamat lezárult, a Catastro utólagos számlát küldhet Önnek a be nem jelentett építkezések után meg nem fizetett önkormányzati adó összegéről akár 4 évre visszamenőleg.

Kattintson ide, ha többet szeretne megtudni a be nem jelentett építkezések önkormányzati adójáról.

Így az ingatlan telekkönyvi nyilvántartásának megtekintése mellett mindig erősen ajánlott a katasztrófa lekérdezése, hogy ellenőrizze az ingatlan bejegyzését és nyilvántartását.

MI A KATASZTRII REFERENCIA (spanyolul – Referencia Catastral?), és hogyan lehet megszerezni?

A kataszteri hivatkozás az ingatlan azonosítására szolgáló kód a kataszteri nyilvántartásokban és térképeken. Ezt a kódot használja a Cadastro iroda:

- Keresse meg az ingatlant a kataszteri nyilvántartásban

- Határozza meg az ingatlan tulajdonjogát

- Azonosítsa az ingatlant a helyi „Council Tax” vagy „IBI – Impuesto de Bienes Inmuebles” címszóval.

Hogyan szerezhető meg a KATASZTRII REFERENCIA?

Általában 2 módja van:

- Tanácsadó nyugtán/számlán – IBI

- Az adásvételi okiratok tartalmában

A kód a következőképpen szokott lenni: 03011A004001759000WZ , vagy ehhez hasonló 002501100YH57E0011UI (lásd az alábbi képeket)

Mi az a KATASZTRÁLIS ÉRTÉK vagy a „Valor Catastral”?

A kataszteri érték az ingatlan adóértéke, amelyet a Katasztrófahivatal az ingatlan „Tanácsi adó” vagy IBI kiszámításához használ.

Ez az az érték is, amelyet az ÉVES LAKOSSÁGI/NEM LAKOSSÁGI ADÓ kiszámításához használnak (jövedelemadó – IRPF 100 – vagy IRPF 210 modellek).

A „Valor Catastral” vagy „Kataszteri érték” megegyezik az ingatlan „Fiskális vagy adóértékével”?

Nem. Ez nem ugyanaz. Egy ingatlan „adózási vagy adóértéke” (spanyolul „Valor Fiscal” vagy „Valor de Referencia”) az ingatlan értéke, amelyet az ingatlanvásárlás VÉTELI ADÓjának kiszámításához használnak. Az adó- vagy adóértéket a „kataszteri érték” alapján számítják ki, de ezek 2 különböző érték.

Néhány számlán/nyugtán a katasztrófaérték a következőképpen szerepel:

- “Valor Catastral”

- „Val.Cat”

- „Alapfelszámolható”

Következtetésként:

- Meg kell adnia a „Katasztrális érték” vagy „Katasztrófa vitéz” a következő adókra:

- Tanácsadó- IBI

- Jövedelemadó, bérleti díj stb. – 210. modell (nem rezidens adó), 100. modell (rezidens adó)Stb

- A rendszer felkéri, hogy számítsa ki a „Fiscal/Tax Value” vagy „Valor Fiscal/Valor de referencia”, csak ha bent van házvásárlási folyamat Spanyolországban.

Hogyan szerezhető meg egy ingatlan kataszteri értéke?

Az ingatlan kataszteri értékének megszerzésének egyetlen módja a tanácsadás IBI számla ("Recibo de IBI"), amelyet általában minden évben meg kell kapnia a bankszámlájára (amennyiben ez a kifizetés a bankszámláján van), vagy postai úton (ha a fizetés nem a bankjában található).

Speciális szempontok a rusztikus földterület ingatlanjaival kapcsolatban

„CATASTRO URBANO” vs „CATASTRO RUSTICO”

"Van egy ingatlanom RUSTIC LAND-ban, 2 számlával:

- A villa „urbana” néven van bejegyezve, és az IBI független számláját „IBI URBANO” néven fizeti.

- A föld „rustica” néven van nyilvántartva, és az IBI független számláját „IBI RÚSTICO” néven fizeti.

TLACORP VÁLASZ:

Az ilyen helyzetek teljesen normálisak a rusztikus területen lévő ingatlanoknál, ahol a föld mindig rusztikus, és rusztikus adót fizetnek (IBI rustico), és a házak a városi önkormányzati adó (IBI urbano) szerint minősülnek.

Kérjük, vegye figyelembe, hogy NEM MINDIG a rusztikus ingatlanoknak van 2 külön kataszteri hivatkozása. Spanyolország területétől függően előfordulhatnak olyan területek, ahol a rusztikus területen lévő házaknak csak EGY kataszteri hivatkozása van (ami mindkettőre vonatkozik, a földre és a házra), és csak EGY kataszteri értékkel (ami szintén lefedi mindkettőt, a földet és a házat) .

A 2 számla és hivatkozás közül melyik a helyes?

Ebből a szempontból:

- 2 IBI számlát kell fizetnie, az egyiket „rustica” néven a földért, a másikat „urbanaként” a házért.

- 2 kataszteri utalás lesz: az egyik „rustica” a földre, a másik „urbana” a házra.

- 2 katasztrófaérték lesz: az egyik a „rustica” a földre, a másik a „urbana” a házra.

Megfontolások a 210-es modell nem rezidens adójával kapcsolatban egy rusztikus területen lévő ház esetében.

Ahogy fentebb említettük, ahol egy ház rusztikus területen található, mivel 2 kataszteri hivatkozás lehet, 2 kataszteri értékkel, amelyek a 210-es minta nem rezidens adója? Hogyan kell ezt deklarálni?, 2 külön nyilatkozatban?, vagy mindkettőt egyetlen nyilatkozatban csoportosítva?

A válasz a következő: A spanyol nem rezidens adó (210 IRPFNR modell) adók:

- 210. modell – Jövedelemadó-koncepció: Bérletek és bármilyen spanyol ingatlanból (városi, rusztikus, kereskedelmi, ipari stb.) származó bevételek. Tehát abban a pillanatban, amikor bevételt kap egy spanyol ingatlanból, például földterület bérlése mezőgazdasági célra, vagy ház/lakás/garázs stb. bérbeadása, be kell jelentenie, és fizetnie kell érte.

- 210. modell – Imputált adó fogalma: Abban az esetben azonban, ha az ingatlan nem bérelt, akkor a fizetendő adó az „imputált adónak” nevezett adó fogalmára vonatkozik, és nem a „bevételre”. Ez az imputált adó megadóztatja azokat a spanyolországi ingatlanokat, amelyeket a tulajdonosok nem használnak állandó lakóhelyként. Ez az adó csak a „városi ingatlanokat” terheli, a „vidéki ingatlanokat” nem.

Tehát konklúzióként: Ha rusztikus területen van egy ingatlana, 2 kataszteri utalással és 2 kataszteri értékkel:

- Ha Ön a földből bérleti díjat vagy bevételt szerez (például mezőgazdasági célú bérbeadás, gyümölcsértékesítés stb.), akkor ezeket a bevételeket külön 210-es modellben kell bevallani a „Jövedelem” címen, még akkor is, ha a bérleti díjat a rusztikus földről kapják. Ugyanez vonatkozik a házbérlésből, kereskedelmi építkezésből stb.

- De abban az esetben, ha Ön NEM kap bevételt a rusztikus földterületéből, akkor a 210-es modell az „Imputált adó” koncepcióra vonatkozik, majd az adó csak a HÁZtörvényre vonatkozik. Tehát adótanácsadója meg fogja kérni Öntől az IBI URBANO (a házé) kataszteri referenciaértékét és kataszteri értékét.

Van egy házam Rustic Landban, de a kapott IBI-n az „Urbano” szerepel. Ez azt jelenti, hogy a ház NEM RUSZTIKUS föld, hanem „URBANO”?

2 különböző fogalom van itt: A katasztrófa megfontolások az IBI-adóval kapcsolatban, és az ingatlan urbanisztikus megfontolása „Urbano” vagy „Rustic Land” a Tervezési Építési Dpt.-nél.

Figyelembe véve az IBI adót, míg a katasztrófahivatal a földterületet az IBI szempontjából „rusztikusnak” tekintheti, a rajta épített lakóépületek kizárólag a Tanács adózása (IBI) szempontjából „urbano”-nak minősülnek. Tehát az önkormányzati adót „urbano”-ként kell fizetni a ház után, és „rustic” a földért.

Ám a városháza Tervosztályán található telek urbanisztikus besorolását figyelembe véve, ha a terület „rusztikusnak” minősül, az azért van, mert a városháza a terület építési fejlesztési tervében a területet rusztikusnak tekinti. A területet mindig rusztikusnak tekintik, kivéve, ha a Városháza ezt a besorolást „városi”-ra változtatja. És ez, függetlenül attól, hogy a katasztrófa hogyan tekinti az ingatlant a tanácsi adó szempontjából (IBI).

Így megerősítjük, hogy az Ön helyzete normális, és földjét „rusztikusnak” fogják tekinteni a Városházán, bár az IBI törvényjavaslatban városi adózási szempontokat kap a háztól.

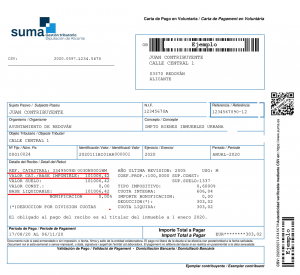

Íme néhány példa az IBI-számlákra, ahol mindkettő megtalálható:

- Kataszteri hivatkozás („Referencia Catastral”)

- Katasztrófális érték ("Valor Catastral" vagy "Base Liquidable")