Kataster – „Katastrofa”

- 1 „CATASTRO URBANO” kontra „CATASTRO RUSTICO”

- 1.0.1 Które z 2 rachunków i referencji są prawidłowe?

- 1.0.2 Rozważania na temat podatku dla nierezydentów Model 210 dla domu na rustykalnym terenie.

- 1.0.3 Mam dom w Rustic Land, ale w IBI, który otrzymuję, jest wzmianka „Urbano”. Czy to oznacza, że dom nie jest krainą NOR RUSTYCZNĄ, tylko „URBANO”?

- 1.0.4 Oto kilka przykładów rachunków IBI, gdzie możesz znaleźć oba:

„Catastro” to instytucja, która rozpatruje nieruchomości do map, rysunków, planów i jest źródłem tych wartość katastralnaszacowaną wartość nieruchomości dla celów podatkowych.

Podczas gdy Rejestracja nieruchomości oraz pisanie może potwierdzić własność nieruchomości i jej warunki, na przykład procent, jeśli istnieją ograniczenia lub opłaty (takie jak hipoteka, aukcje publiczne, spory przed Trybunałem itp.), kataster pozwoli ci lepiej zrozumieć granice , dokładną lokalizację nieruchomości (zwykle w formie wizualnej), wielkość i opis nieruchomości, zwykle z mapami, lokalizacją i rysunkami.

Ale po zakończeniu budowy domu (lub przedłużenia, jak nowy pokój) lub innej konstrukcji, takiej jak basen, garaż, szopa itp., musisz poinformować księgę wieczystą o tej nowej zmianie na nieruchomości, ale Także Cadastre . Musisz dostarczyć do Cadaste plany i rysunki dotyczące tych nowych budynków lub nowych rozbudowanych części swojej nieruchomości. Jeśli tego nie zrobisz, możesz mieć problemy w przyszłości, ponieważ kataster nigdy nie dowie się o istnieniu tych nowych konstrukcji.

Istnieje ogólne błędne przekonanie, że właściciele, po zakończeniu budowy domu lub rozbudowy istniejącej konstrukcji lub innych (takich jak garaże, baseny itp.), uważają, że Catastro automatycznie zarejestruje te konstrukcje po przejściu przez notariusz. Niestety tak nie jest. Kiedy wykonasz którekolwiek z tych prac, musisz je zgłosić u notariusza, w księdze wieczystej i w Katastrofie.

Gdy budowa zostanie należycie wpisana do Catastro, praca jest skończona i wkrótce (czasami zajmuje to około 1 lub 2 lat) zaczniesz otrzymywać rachunki z podatku lokalnego.

Rejestry katastralne dla wielu nieruchomości w Hiszpanii są nieaktualne i niedokładne. System katastralny został wykorzystany do określenia wartości nieruchomości, a tym samym do ustalenia poziomu opodatkowania każdej nieruchomości. Dla wielu Hiszpanów unikanie podatków jest narodową rozrywką i wielu z nich nie zaktualizowało swoich danych katastralnych z obawy przed zapłaceniem podwyższonego podatku.

To zdjęcie aktualizacja Katastro była zawsze systemem dobrowolnym więc każdy, kto nie zaktualizował swojej własności w Catastro (a tym samym zaoszczędził na należnym podatku), nie robił nic złego. W wielu przypadkach w dzisiejszych czasach hiszpańscy właściciele bardzo niechętnie aktualizują swoją posiadłość w Catastro i bardzo trudno jest ich przekonać, aby było inaczej.

Ale teraz, w 2014 roku, jest OBOWIĄZKOWY. Tak więc teraz został ustanowiony okres 2 lat, aby REGULOWAĆ i AKTUALIZUJ KATASTRO. Catastro zauważył, że w bazie danych Catastro znajduje się duża liczba nieruchomości, które nie są aktualizowane. Zazwyczaj te nieruchomości mają zadeklarowaną wielkość budynku lub części nieruchomości (takich jak basen, garaże lub inne części domu), nie zadeklarowane w Catastro, a co za tym idzie, PŁACĄ MNIEJSZY PODATK RADY, KTÓRY POWINNI. W związku z tym trwa proces uregulowania i aktualizacji nieruchomości w Catastro, który kończy się w 2016 roku. Zatem absolutnie konieczne jest, aby poprosić o poradę prawną, aby sprawdzić, czy musisz AKTUALIZUJ SWOJE REKORDY CATASTRO.

Kliknij tutaj, aby dowiedzieć się więcej o procesie aktualizacji nieruchomości w Catastro.

Jeśli Twoja nieruchomość nie została zaktualizowana w Catastro, powinieneś płacić MNIEJSZY PODATK RADOWY NIŻ POWINIEN BYĆ. Tak więc, po przedstawieniu Catastro niezbędnych dokumentów i zakończeniu procesu regularyzacji, Catastro może wysłać Ci rachunki z mocą wsteczną na kwotę nieopłaconego podatku lokalnego za niezadeklarowane konstrukcje do 4 lat wstecz.

Tak więc, oprócz sprawdzenia ksiąg wieczystych nieruchomości, zawsze zaleca się skonsultowanie się z katastrofą, aby sprawdzić, w jaki sposób nieruchomość jest wpisana i ewidencjonowana.

CO TO JEST REFERENCJA KATASTRALNA (po hiszpańsku – „Referencia Catastral”?) i jak ją uzyskać?

Numer katastralny to kod identyfikujący nieruchomość w zapisach i mapach katastralnych. Jest to kod używany przez biuro Cadastro do:

- Znajdź nieruchomość w księgach katastralnych

- Określ własność nieruchomości

- Zidentyfikuj nieruchomość w ramach lokalnego „podatku lokalnego” lub „IBI – Impuesto de Bienes Inmuebles”.

Jak uzyskać REFERENCJĘ KATASTRALNĄ?

Zwykle są 2 sposoby:

- Na paragonie/rachunku podatku lokalnego – IBI

- W treści aktów zakupu

Kod wygląda tak: 03011A004001759000WZ lub w ten sposób 002501100YH57E0011UI (patrz zdjęcia poniżej)

Czym jest WARTOŚĆ KATASTRALNA lub „Katastralna Waleczność”?

Wartość katastralna to wartość podatkowa nieruchomości wykorzystywana przez biuro Catastro do obliczenia „podatku lokalnego” lub IBI od nieruchomości.

Jest to również wartość używana do obliczenia ROCZNEGO PODATKU REZYDENTA/NIEREZYDENTA (modele podatku dochodowego – IRPF 100 – lub IRPF 210).

„Valor Catastral” lub „Wartość katastralna” to to samo, co „Wartość fiskalna lub podatkowa” nieruchomości?

Nie. To nie jest to samo. „Wartość fiskalna lub podatkowa” nieruchomości (zwana po hiszpańsku „Valor Fiscal” lub „Valor de Referencia”) to wartość nieruchomości wykorzystywana do obliczenia PODATKU KUPNA od nabycia nieruchomości. Wartość fiskalną lub podatkową oblicza się na podstawie „wartości katastralnej”, ale są to 2 różne wartości.

Na niektórych rachunkach/rachunkach Wartość Katastralna jest wymieniona jako:

- „Katastralna waleczność”

- „Val.Kot”

- „Baza podlegająca upłynnieniu”

Podsumowując:

- Zostaniesz poproszony o podanie „Wartość katastrofalna” lub „Katastralna męstwo” dla następujących podatków:

- Podatek lokalny – IBI

- Podatek dochodowy, podatek od czynszu itp. – Model 210 (podatek nierezydenta), Model 100 (podatek rezydenta), itp.

- Zostaniesz poproszony o obliczenie „Wartość fiskalna/podatkowa” lub „Valor Fiscal/Valor de referencia”, tylko wtedy, gdy jesteś w środku proces zakupu domu w Hiszpanii.

Jak uzyskać wartość katastralną nieruchomości?

Jedynym sposobem uzyskania wartości katastralnej nieruchomości jest sprawdzenie Rachunek IBI („Recibo de IBI"), który zazwyczaj powinieneś otrzymywać co roku na swój rachunek bankowy (jeśli masz tę płatność zarejestrowaną na swoim koncie bankowym) lub pocztą (jeśli nie masz płatności zarejestrowanej w swoim banku).

Szczególne uwagi dotyczące nieruchomości w kraju rustykalnym

„CATASTRO URBANO” kontra „CATASTRO RUSTICO”

„Mam nieruchomość w RUSTIC LAND, z 2 rachunkami:

- Willa jest zarejestrowana jako „urbana” i płaci niezależny rachunek IBI jako „IBI URBANO”

- Działka jest zarejestrowana jako „rustica” i opłaca niezależny rachunek IBI jako „IBI RÚSTICO”

ODPOWIEDŹ TLACORP:

Tego rodzaju sytuacje są całkiem normalne w przypadku nieruchomości na gruntach wiejskich, gdzie grunty są zawsze wiejskie i płaci się podatek lokalny za wiejskie (IBI rustico), a domy są traktowane zgodnie z podatkiem miejskim (IBI urbano).

Należy pamiętać, że NIE ZAWSZE grunty rustykalne mają 2 oddzielne odniesienia katastralne. W zależności od obszaru Hiszpanii, możemy znaleźć obszary, gdzie domy na terenach wiejskich mają tylko JEDNĄ wartość katastralną (która obejmuje zarówno grunt, jak i dom) i tylko JEDNO JEDNĄ wartość katastralną (która obejmuje zarówno ziemię, jak i dom). .

Które z 2 rachunków i referencji są prawidłowe?

Pod tym względem:

- Będziesz musiał zapłacić 2 rachunki IBI, jeden jako „rústica” za ziemię, a drugi jako „urbana” za dom.

- Będą dwa odniesienia do katastrofy: jedno jako „rústica” dla ziemi i drugie jako „urbana” dla domu.

- Będą dwie wartości katastralne: jedna dla „rústica” dla ziemi i druga jako „urbana” dla domu.

Rozważania na temat podatku dla nierezydentów Model 210 dla domu na rustykalnym terenie.

Jak stwierdzono powyżej, jeśli dom jest położony na terenie wiejskim, mogą istnieć 2 odniesienia katastralne z 2 wartościami katastralnymi, które mają wpływ na przygotowanie podatku dla nierezydentów Model 210?. Jak to zadeklarować?, W 2 oddzielnych deklaracjach? Czy obie grupy w jednej deklaracji?

Odpowiedź jest następująca: Podatek hiszpański dla nierezydentów (model 210 IRPFNR):

- Model 210 – Koncepcja podatku dochodowego: wynajem i dochody uzyskiwane z wszelkiego rodzaju hiszpańskich nieruchomości (miejskich, rustykalnych, komercyjnych, przemysłowych itp.). Zatem w momencie, w którym uzyskujesz dochody z hiszpańskiej nieruchomości, takie jak dzierżawa działki na cele rolne, wynajem domu/mieszkania/garażu itp., musisz to zadeklarować i zapłacić.

- Model 210 – Koncepcja podatku kalkulacyjnego: Jednak w przypadku, gdy nieruchomość nie jest wynajmowana, podatek do zapłaty dotyczy koncepcji podatku zwanego „podatkiem kalkulacyjnym”, a nie otrzymanego „dochodu”. To przypisane opodatkowanie nieruchomości w Hiszpanii, które nie są wykorzystywane przez właścicieli jako miejsce stałego zamieszkania. Podatek ten opodatkowuje wyłącznie „nieruchomości miejskie”, a nie „grunty wiejskie”.

Podsumowując: jeśli posiadasz nieruchomość na terenie wiejskim, z 2 odniesieniami katastralnymi i 2 wartościami katastralnymi:

- Jeśli uzyskujesz czynsz lub dochody z gruntu (na przykład dzierżawę gruntów rolnych lub sprzedaż owoców itp.), musisz zadeklarować te dochody w osobnym Modelu 210 dla „Dochodów”, nawet jeśli czynsz pochodzi z gruntów wiejskich. To samo dotyczy dochodów uzyskanych z działalności związanej z wynajmem domu, budownictwem komercyjnym itp.

- Jeśli jednak NIE otrzymujesz żadnych dochodów ze swojej rustykalnej nieruchomości gruntowej, wówczas Model 210 będzie objęty koncepcją „podatku kalkulacyjnego”, a wówczas podatek będzie dotyczył wyłącznie rachunku HOUSE. Zatem Twój doradca podatkowy zażąda od Ciebie Catastral Reference i Catastral Value IBI URBANO (tego z domu).

Mam dom w Rustic Land, ale w IBI, który otrzymuję, jest wzmianka „Urbano”. Czy to oznacza, że dom nie jest krainą NOR RUSTYCZNĄ, tylko „URBANO”?

Istnieją tu dwie różne koncepcje: rozważania dotyczące katastrofy na temat podatku IBI oraz urbanistyczne podejście do nieruchomości jako „Urbano” lub „teren rustykalny” w Wydziale Planowania Budownictwa.

Biorąc pod uwagę podatek IBI, chociaż biuro Catastro może uznać teren za „rustykalny” dla celów IBI, wybudowane na nim budynki mieszkalne będą uznawane za „urbano” wyłącznie dla celów podatku lokalnego (IBI). Tak więc podatek lokalny będzie płacony jako „urbano” w przypadku domu i „rustykalny” w przypadku gruntu.

Jednak biorąc pod uwagę urbanistyczną klasyfikację gruntów w Wydziale Planowania Urzędu Miejskiego, jeśli teren jest uznawany za „rustykalny”, to dlatego, że Ratusz w Planie Zagospodarowania Budowlanego tego obszaru uznaje go za rustykalny. Teren będzie zawsze uważany za rustykalny, chyba że Ratusz zmieni tę klasyfikację na „miejski”. I to niezależnie od tego, jak Catastro traktuje nieruchomość dla celów podatku lokalnego (IBI).

W ten sposób potwierdzamy, że Twoja sytuacja jest normalna, a Twoja działka zostanie uznana w ratuszu za „rustykalną”, mimo że otrzymujesz miejskie świadczenia podatkowe od domu zgodnie z ustawą IBI.

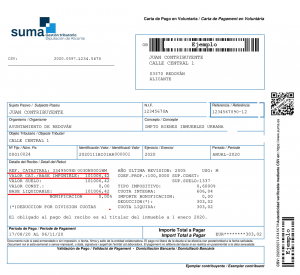

Oto kilka przykładów rachunków IBI, gdzie możesz znaleźć oba:

- Odniesienie katastralne („Referencia Catastral”)

- Wartość katastralna („Valor Catastral” lub „Baza podlegająca upłynnieniu”)