Cadastre – « Catastrophe »

- 1 « CATASTRO URBANO » contre « CATASTRO RUSTICO »

- 1.0.1 Laquelle des 2 factures et références est correcte ?

- 1.0.2 Considérations sur la taxe de non-résident modèle 210 pour une maison sur un terrain rustique.

- 1.0.3 J'ai une maison à Rustic Land, mais l'IBI que je reçois mentionne « Urbano ». Cela signifie-t-il que la maison n'est NI un terrain RUSTIQUE mais « URBANO » ?

- 1.0.4 Voici quelques exemples de factures IBI où vous pouvez trouver les deux :

«Catastro» est l'institution qui considère les propriétés des cartes, des dessins, des plans et est la source de la valeur locative, la valeur imposable de la propriété à des fins fiscales.

Alors que le Registro de la Propiedad et du escritura peut très bien confirmer la propriété d'une propriété et ses conditions, comme dans quel pourcentage, s'il y a des limitations ou des charges (comme une hypothèque, des enchères publiques, des litiges devant le Tribunal, etc.), le Cadastre vous donnera une meilleure compréhension des limites. , l'emplacement exact de la propriété (généralement sous forme visuelle), la taille et la description de la propriété, généralement avec des cartes, l'emplacement et des dessins.

Mais, lorsque vous terminez la construction d'une maison (ou d'une extension comme une nouvelle pièce), ou d'une construction comme une piscine, un garage, un hangar, etc., vous devez informer le cadastre de ce nouveau changement sur la propriété, mais Aussi pour Contactez-nous . Vous devez fournir des plans et des dessins à Cadaste concernant ces nouveaux bâtiments ou ces nouvelles parties agrandies de votre propriété. Si vous ne le faites pas, vous pourriez avoir des problèmes à l’avenir car le Cadastre ne connaîtra jamais l’existence de ces nouvelles constructions.

Il y a une idée fausse générale à partir de laquelle les propriétaires, lorsqu'ils achèvent la construction d'une maison, ou l'extension d'une construction existante, ou d'autres (comme les garages, les piscines, etc.), ils pensent que Catastro enregistrera automatiquement ces constructions lorsqu'elles seront passées par un notaire. Malheureusement, ce n'est pas le cas. Lorsque vous terminez l'un de ces travaux, vous devez les déclarer au notaire, au cadastre et au Catastro.

Une fois la construction dûment inscrite au Catastro, le travail est terminé et bientôt (cela prend parfois environ 1 ou 2 ans), vous commencerez à recevoir les factures de la taxe communale.

Les registres catastrophiques de nombreuses propriétés en Espagne sont obsolètes et inexacts. Le système Catastral a été utilisé pour formuler la valeur des propriétés et donc pour fixer le niveau imposable sur chaque propriété. Pour de nombreux Espagnols, l'évasion fiscale est un passe-temps national et beaucoup d'entre eux n'ont pas mis à jour leurs données catastrophiques par crainte de payer un niveau d'impôt plus élevé.

Ce la mise à jour du Catastro a toujours été un système volontaire donc toute personne qui n'a pas mis à jour sa propriété dans le Catastro (et donc économisé sur la taxe due) ne faisait rien de mal. Dans de nombreux cas, de nos jours, vous trouverez des propriétaires espagnols très réticents à mettre à jour leur propriété dans le Catastro et il est très difficile de les convaincre du contraire.

Mais maintenant, en 2014, c'est OBLIGATOIRE. Donc, maintenant, il a été établi une période de 2 ans pour RÉGULARISER ainsi que METTRE À JOUR CATASTRO. Catastro a noté qu'il existe un grand nombre de propriétés qui ne sont pas mises à jour dans la base de données Catastro. Habituellement, ces propriétés ont une taille de bâtiment ou des parties de la propriété sous-déclarées (comme la piscine, les garages ou d'autres parties de la maison), non déclarées à Catastro et, par conséquent, PAYENT MOINS D'IMPÔT DU CONSEIL QU'ILS DEVRAIENT. Ainsi, il y a maintenant un processus de régularisation et de mise à jour des propriétés à Catastro qui se termine en 2016. Donc, il est absolument nécessaire que vous demandiez des conseils juridiques pour vérifier si vous devez METTRE À JOUR VOS DOSSIERS CATASTRO.

Cliquez ici pour en savoir plus sur le processus de mise à jour des propriétés à Catastro.

Si votre propriété n'a pas été mise à jour à Catastro, vous devriez payer MOINS D'IMPÔT DU CONSEIL QUE VOUS DEVRIEZ. Ainsi, une fois que vous avez présenté les documents nécessaires à Catastro et que le processus de régularisation est terminé, Catastro peut vous envoyer des factures rétrospectives pour le montant de la taxe municipale non payé pour les constructions non déclarées jusqu'à 4 ans en arrière.

Cliquez ici pour plus d'informations sur la taxe communale pour les constructions non déclarées.

Ainsi, ainsi que pour consulter les registres fonciers du bien, il est toujours fortement recommandé de consulter la catastrophe pour vérifier comment le bien est inscrit et enregistré.

QU'EST-CE QUE LA RÉFÉRENCE CADASTRALE (En espagnol – « Referencia Catastral » ?), et comment l'obtenir ?

La référence cadastrale est un code permettant d'identifier la propriété dans les registres cadastraux et les plans. C'est le code utilisé par le bureau Cadastro pour :

- Localiser la propriété dans le cadastre

- Identifier la propriété du bien

- Identifiez la propriété à la « taxe d'habitation » locale ou « IBI – Impuesto de Bienes Inmuebles ».

Comment obtenir le RÉFÉRENCE CADASTRALE ?

Habituellement, il existe 2 manières :

- Au reçu/facture de Taxe d’Habitation – IBI

- Dans le contenu des actes d'achat

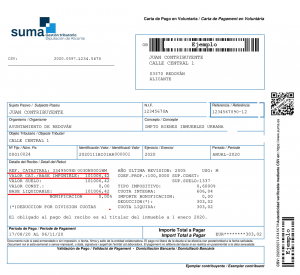

Le code ressemblait à ceci : 03011A004001759000WZ , ou comme ça 002501100YH57E0011UI (voir photos ci-dessous)

Qu'est-ce que la VALEUR CADASTRALE ou « Valor Catastral » ?

La valeur cadastrale est la valeur fiscale de la propriété utilisée par le bureau Catastro pour calculer la « taxe d'habitation » ou IBI sur la propriété.

C’est également la Valeur utilisée pour calculer l’IMPÔT ANNUEL DE RÉSIDENT/NON RÉSIDENT (modèles Impôt sur le Revenu – IRPF 100 – ou IRPF 210).

La « Valeur Catastrale » ou « Valeur Cadastrale » est la même que la « Valeur Fiscale ou Taxe » du bien ?

Non. Ce n'est pas pareil. La « valeur fiscale » d'une propriété (appelée en espagnol « Valor Fiscal » ou « Valor de Referencia »), est la valeur de la propriété utilisée pour calculer la TAXE D'ACHAT lors d'une acquisition immobilière. La Valeur Fiscale ou Taxe est calculée à partir de la « Valeur Cadastrale », mais ce sont 2 Valeurs différentes.

Dans certaines factures/reçus, la Valeur Catastrale est mentionnée comme suit :

- « Valeur catastrale »

- « Val.Cat »

- « Base Liquidable »

En conclusion:

- Il vous sera demandé de fournir le « Valeur catastrale » ou « Valor Catastral » pour les taxes suivantes :

- Taxe d'habitation - IBI

- Impôt sur le revenu, taxe sur le loyer, etc. – Modèle 210 (Impôt des non-résidents), Modèle 100 (Impôt des résidents), etc.

- Il vous sera demandé de calculer le « Valeur fiscale/taxe » ou « Valor Fiscal/Valor de referencia », seulement quand vous êtes dans processus pour acheter une maison en Espagne.

Comment obtenir la valeur cadastrale d'un bien ?

La seule façon d'obtenir la valeur cadastrale d'une propriété est de consulter le Facture IBI («Recibo de IBI"), que vous devriez généralement recevoir chaque année sur votre compte bancaire (si vous avez ce paiement domicilié sur votre compte bancaire), ou par courrier (si vous n'avez pas le paiement domicilié sur votre banque).

Considérations particulières des propriétés en terrain rustique

« CATASTRO URBANO » contre « CATASTRO RUSTICO »

« J'ai une propriété en TERRE RUSTIQUE, avec 2 factures :

- La villa est enregistrée comme « urbana » et paie une facture indépendante d'IBI comme « IBI URBANO ».

- Le terrain est enregistré comme « rustica » et paie une facture indépendante d'IBI comme « IBI RÚSTICO ».

RÉPONSE TLACORP:

Ces types de situations sont tout à fait normaux pour les propriétés situées sur des terres rustiques, où la terre est toujours rustique et paie la taxe communale pour le rustique (IBI rustico), et les maisons sont considérées conformément à la taxe communale d'urbana (IBI urbano).

Veuillez noter que les propriétés foncières rustiques n'ont PAS TOUJOURS 2 références cadastrales distinctes. Selon la région de l'Espagne, nous pouvons trouver des zones où les maisons sur des terrains rustiques n'ont qu'UNE SEULE référence cadastrale (qui couvre à la fois le terrain et la maison), et une seule valeur catastrale (qui couvre également à la fois le terrain et la maison). .

Laquelle des 2 factures et références est correcte ?

A ce propos :

- Vous devrez payer 2 factures d'IBI, une comme « rústica » pour le terrain et l'autre comme « urbana » pour la maison.

- Il y aura 2 références Catastral : l'une comme « rústica » pour le terrain, et l'autre comme « urbana » pour la maison.

- Il y aura 2 valeurs catastrales : une pour « rústica » pour le terrain et l'autre pour « urbana » pour la maison.

Considérations sur la taxe de non-résident modèle 210 pour une maison sur un terrain rustique.

Comme indiqué ci-dessus, lorsqu'une maison est située sur un terrain rustique, comme il peut y avoir 2 références cadastrales, avec 2 valeurs catastrales, quelles sont les implications lors de la préparation du modèle 210 d'impôt des non-résidents ? Comment déclarer cela ?, dans 2 déclarations distinctes ?, ou les deux regroupés dans une seule déclaration ?

La réponse est la suivante : La taxe espagnole des non-résidents (modèle 210 IRPFNR) impose :

- Modèle 210 – Concept d'impôt sur le revenu : Loyers et revenus provenant de tout type de propriétés espagnoles (urbaines, rustiques, commerciales, industrielles, etc.). Ainsi, au moment où vous recevez des revenus d'une propriété espagnole comme la location d'un terrain à des fins agricoles, ou la location d'une maison/appartement/garage, etc., vous devez le déclarer et le payer.

- Modèle 210 – Concept d'impôt imputé : Mais, dans le cas où le bien n'est pas loué, alors l'impôt à payer concerne la notion d'impôt appelé « impôt imputé » et non les « revenus » perçus. Cet impôt imputé taxe les propriétés en Espagne qui ne sont pas utilisées comme résidence permanente par les propriétaires. Cet impôt ne taxe que les « propriétés urbaines » et non les « propriétés foncières rustiques ».

Donc, en conclusion : Lorsque vous avez une propriété sur un terrain rustique, avec 2 références cadastrales, et 2 valeurs cadastrales :

- Si vous obtenez un loyer ou des revenus de la terre (par exemple, location à des fins agricoles, ou vente de fruits, etc.), vous devez déclarer ces revenus dans un modèle 210 séparé pour « Revenus », même si le loyer provient de la terre rustique. De même si les revenus proviennent d'activités de location de maison, de construction commerciale, etc.

- Mais, dans le cas où vous ne recevez AUCUN revenu de votre propriété foncière rustique, alors le modèle 210 sera destiné au concept de « taxe imputée », puis la taxe sera uniquement destinée à la facture MAISON. Ainsi, votre conseiller fiscal vous demandera la Référence Catastrale et la Valeur Catastrale de l'IBI URBANO (celui de la maison).

J'ai une maison à Rustic Land, mais l'IBI que je reçois mentionne « Urbano ». Cela signifie-t-il que la maison n'est NI un terrain RUSTIQUE mais « URBANO » ?

Il y a 2 concepts différents ici : les considérations de catastrophe concernant la taxe IBI et la considération urbanistique de la propriété comme « Urbano » ou « Terre rustique » au sein du département de planification et de construction.

Compte tenu de la taxe IBI, même si le terrain peut être considéré par le bureau Catastro comme « rustique » aux fins de l'IBI, les constructions résidentielles qui y sont construites seront considérées comme « urbano » exclusivement aux fins de la taxe d'habitation (IBI). Ainsi, la taxe d'habitation sera payée comme « urbano », pour la maison, et « rustique » pour le terrain.

Mais, compte tenu de la classification urbanistique du terrain au Service d'Urbanisme de la Mairie, si le terrain est considéré comme « rustique », c'est parce que la Mairie, dans le Plan de Développement Construction de la zone, considère le terrain comme rustique. Le terrain sera toujours considéré comme rustique sauf si la Mairie change cette classification en « urbain ». Et ce, indépendamment de la manière dont le Catastro considère la propriété aux fins de la taxe d'habitation (IBI).

Ainsi, nous confirmons que votre situation est normale et que votre terrain sera considéré comme « rustique » à la Mairie, même si vous bénéficiez des avantages fiscaux urbains de la maison dans la facture IBI.

Voici quelques exemples de factures IBI où vous pouvez trouver les deux :

- Référence catastrale (« Referencia Catastral »)

- Valeur catastrale (« Valor Catastral » ou « Base Liquidable »)