Was ist Catastro in Spanien?

„Catastro” ist die Institution, die Grundstücke für Karten, Zeichnungen und Pläne erfasst und die Quelle des valor catastral ist, dem für Steuerzwecke festgesetzten Wert einer Immobilie.

Ist das dasselbe wie das Registro de la Propiedad?

Es ist nicht dasselbe!

Während das Registro de la Propiedad und die escritura die Eigentumsverhältnisse einer Immobilie und deren Bedingungen bestätigen können, z. B. in welchem Prozentsatz, ob es Beschränkungen oder Belastungen gibt (wie Hypotheken, öffentliche Versteigerungen, Gerichtsstreitigkeiten usw.), gibt Ihnen das Katasteramt einen besseren Überblick über die Grenzen, die genaue Lage der Immobilie (in der Regel in visueller Form), die Größe und Beschreibung der Immobilie, in der Regel mit Karten, Lage und Zeichnungen.

Wenn Sie jedoch den Bau eines Hauses (oder einen Anbau wie einen neuen Raum) oder andere Bauvorhaben wie einen Pool, eine Garage, einen Schuppen usw. abschließen, müssen Sie das Grundbuchamt über diese neue Änderung an der Immobilie informieren, aber AUCH den Kataster.

Sie müssen dem Kataster Pläne und Zeichnungen über diese neuen Gebäude oder neuen Anbauten Ihrer Immobilie vorlegen. Wenn Sie dies nicht tun, können später Probleme auftreten, da das Katasteramt nichts von der Existenz dieser neuen Bauten weiß.

Es gibt ein weit verbreitetes Missverständnis, dass Eigentümer nach Fertigstellung eines Hausbaus, einer Erweiterung eines bestehenden Gebäudes oder anderer Bauten (wie Garagen, Pools usw.) davon ausgehen, dass das Katasteramt diese Bauten automatisch registriert, wenn sie von einem Notar beglaubigt wurden. Leider ist dies nicht der Fall. Wenn Sie solche Arbeiten durchführen, müssen Sie diese beim Notar, beim Grundbuchamt und beim Katasteramt anmelden.

Sobald die Bauarbeiten ordnungsgemäß im Kataster eingetragen sind, ist die Arbeit abgeschlossen, und bald (manchmal dauert es etwa 1 bis 2 Jahre) erhalten Sie die Rechnungen für die Gemeindesteuer.

Die Katasterdaten für viele Immobilien in Spanien sind veraltet und ungenau

Das Katastersystem wurde verwendet, um den Wert von Immobilien zu ermitteln und damit die Steuerbemessungsgrundlage für jede Immobilie festzulegen. Für viele Spanier ist Steuervermeidung ein nationaler Zeitvertreib, und viele von ihnen haben ihre Katasterdaten aus Angst vor höheren Steuern nicht aktualisiert.

Ist es obligatorisch, die Eintragung von Gebäuden im Kataster zu aktualisieren?

Diese Aktualisierung des Katasters war immer ein freiwilliges System, sodass jeder, der seine Immobilie nicht im Kataster aktualisiert hat (und somit Steuern gespart hat), nichts Unrechtes getan hat. Heutzutage sind spanische Eigentümer in vielen Fällen sehr zurückhaltend, ihre Immobilien im Kataster zu aktualisieren, und es ist sehr schwierig, sie davon zu überzeugen.

Aber jetzt, im Jahr 2014, ist es VERPFLICHTEND. Daher wurde nun eine Frist von zwei Jahren festgelegt, um DEN CATASTRO ZU REGULIEREN und ZU AKTUALISIEREN. Der Catastro hat festgestellt, dass eine große Anzahl von Immobilien nicht in der Catastro-Datenbank aktualisiert ist. In der Regel handelt es sich dabei um Immobilien, deren Größe oder Teile der Immobilie (wie Pool, Garagen oder andere Teile des Hauses) im Kataster nicht angegeben sind, sodass weniger Gemeindesteuern gezahlt werden, als eigentlich fällig wären. Daher findet derzeit ein Prozess zur Regularisierung und Aktualisierung der Immobilien im Kataster statt, der 2016 endet. Es ist daher unbedingt erforderlich, dass Sie sich rechtlich beraten lassen, um zu prüfen, ob Sie IHRE CATASTRO-EINTRÄGE AKTUALISIEREN MÜSSEN.

Wenn Ihre Immobilie nicht im Kataster aktualisiert wurde, zahlen Sie wahrscheinlich WENIGER GRUNDSTEUER ALS NÖTIG. Sobald Sie die erforderlichen Unterlagen beim Katasteramt eingereicht haben und der Regularisierungsprozess abgeschlossen ist, kann das Katasteramt Ihnen rückwirkend Rechnungen über die nicht gezahlte Grundsteuer für die nicht angemeldeten Bauten bis zu vier Jahre zurückstellen.

Klicken Sie hier für weitere Informationen über Gemeindesteuer für nicht angemeldete Bauten.

Daher ist es neben der Einsichtnahme in das Grundbuch der Immobilie immer sehr empfehlenswert, den Kataster einzusehen, um zu überprüfen, wie die Immobilie eingetragen und registriert ist.

Was ist die Katasterreferenz (auf Spanisch „Referencia Catastral”) und wie erhält man sie?

Die Katasterreferenz ist ein Code zur Identifizierung der Immobilie in den Katasterunterlagen und -karten. Dieser Code wird vom Katasteramt verwendet, um:

- die Immobilie in den Katasterunterlagen zu lokalisieren

- die Eigentumsverhältnisse der Immobilie zu ermitteln

- die Immobilie für die lokale „Gemeindesteuer” oder „IBI – Impuesto de Bienes Inmuebles” zu identifizieren.

Wie erhält man die Katasterreferenz?

In der Regel gibt es zwei Möglichkeiten:

- Auf der Quittung/Rechnung der Gemeindesteuer – IBI

- Im Inhalt der Kaufurkunde

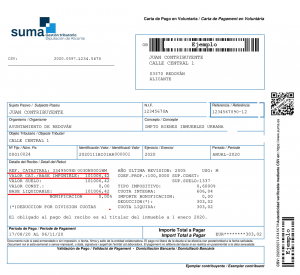

Der Code lautet in der Regel wie folgt: 03011A004001759000WZ oder wie folgt 002501100YH57E0011UI (siehe Bilder unten)

Was ist der Katasterwert oder „Valor Catastral”?

Der Katasterwert ist der Steuerwert der Immobilie, der vom Katasteramt zur Berechnung der „Gemeindesteuer” oder IBI auf die Immobilie verwendet wird.

Er ist auch der Wert, der zur Berechnung der JÄHRLICHEN STEUER FÜR EINWOHNER/NICHT-EINWOHNER (Modelle Einkommensteuer – IRPF 100 – oder IRPF 210) verwendet wird.

Ist der „Valor Catastral” oder „Katasterwert” dasselbe wie der „Fiskal- oder Steuerwert” der Immobilie?

Nein. Das ist nicht dasselbe. Der „Fiskal- oder Steuerwert” einer Immobilie (auf Spanisch „Valor Fiscal” oder „Valor de Referencia”) ist der Wert der Immobilie, der zur Berechnung der KAUFSTEUER beim Erwerb einer Immobilie herangezogen wird. Der Fiskal- oder Steuerwert wird anhand des „Katasterwerts” berechnet, aber es handelt sich um zwei unterschiedliche Werte.

In einigen Rechnungen/Quittungen wird der Katasterwert wie folgt angegeben:

- „Valor Catastral”

- „Val.Cat”

- „Base Liquidable”

Fazit:

- Sie werden aufgefordert, den „Katasterwert” oder „Valor Catastral” für die folgenden Steuern anzugeben:

- Gemeindesteuer – IBI

- Einkommensteuer, Mietsteuer usw. – Formular 210 (Steuer für Nichtansässige), Formular 100 (Steuer für Ansässige) usw.

- Sie werden aufgefordert, den „Steuerwert” oder „Valor Fiscal/Valor de referencia” zu berechnen, jedoch nur, wenn Sie eine Immobilie in Spanien kaufen möchten.

Wie erhält man den Katasterwert einer Immobilie?

Der einzige Weg, den Katasterwert einer Immobilie zu ermitteln, ist die Einsichtnahme in die IBI-Rechnung („Recibo de IBI”), die Sie in der Regel jedes Jahr auf Ihr Bankkonto erhalten (sofern Sie diese Zahlung von Ihrem Bankkonto abbuchen lassen) oder per Post (sofern Sie die Zahlung nicht von Ihrem Bankkonto abbuchen lassen).

Besonderheiten von Immobilien in ländlichen Gebieten

„CATASTRO URBANO” vs „CATASTRO RUSTICO”

„Ich habe eine Immobilie auf RUSTIKALEM GRUNDSTÜCK mit zwei Rechnungen:

- Die Villa ist als „urbana” registriert und es wird eine separate IBI-Rechnung als „IBI URBANO” gestellt

- Das Grundstück ist als „rustica” registriert und unterliegt einer separaten IBI-Steuer als „IBI RÚSTICO”

ANTWORT VON TLACORP:

Diese Art von Situation ist bei Grundstücken in ländlicher Lage ganz normal, wo das Grundstück immer als ländlich gilt und die Gemeindesteuer für ländliche Grundstücke (IBI rustico) gezahlt wird, während die Häuser der Gemeindesteuer für städtische Grundstücke (IBI urbano) unterliegen.

Bitte beachten Sie, dass ländliche Grundstücke NICHT IMMER zwei separate Katasterreferenzen haben. Je nach Region in Spanien gibt es Gebiete, in denen Häuser auf ländlichen Grundstücken nur EINE Katasterreferenz (die sowohl das Grundstück als auch das Haus umfasst) und nur EINEN Katasterwert (der ebenfalls sowohl das Grundstück als auch das Haus umfasst) haben.

Welche der beiden Rechnungen und Referenzen sind korrekt?

In diesem Zusammenhang gilt:

- Sie müssen zwei IBI-Rechnungen bezahlen, eine als „rústica” für das Grundstück und eine als „urbana” für das Haus.

- Es gibt zwei Katasterreferenzen: eine als „rústica” für das Grundstück und eine als „urbana” für das Haus.

- Es gibt zwei Katasterwerte: einen für „rústica” für das Grundstück und einen für „urbana” für das Haus.

Überlegungen zum Formular 210 für die Steuer für Nichtansässige für ein Haus auf einem rustikalen Grundstück

Wie oben erwähnt, kann es bei einem Haus auf rustikalem Land zwei Katasterreferenzen mit zwei Katasterwerten geben. Welche Auswirkungen hat dies auf die Erstellung des Formulars 210 für die Steuer für Nichtansässige? Wie ist dies anzugeben? In zwei separaten Erklärungen? Oder beide in einer einzigen Erklärung zusammenfassen?

Die Antwort lautet wie folgt: Die spanische Steuer für Nichtansässige (Modell 210 IRPFNR) besteuert:

- Formular 210 – Einkommensteuerkonzept: Mieteinnahmen und Einkünfte aus jeglicher Art von spanischen Immobilien (städtisch, ländlich, gewerblich, industriell usw.). Sobald Sie also Einkünfte aus einer spanischen Immobilie erzielen, z. B. durch die Vermietung eines Grundstücks für landwirtschaftliche Zwecke oder die Vermietung eines Hauses/einer Wohnung/einer Garage usw., müssen Sie diese angeben und versteuern.

- Modell 210 – Konzept der kalkulatorischen Steuer: Wenn die Immobilie jedoch nicht vermietet ist, ist die zu zahlende Steuer die sogenannte „kalkulatorische Steuer” und nicht die Steuer auf die erzielten „Einkünfte”. Diese kalkulatorische Steuer wird auf Immobilien in Spanien erhoben, die nicht als ständiger Wohnsitz der Eigentümer genutzt werden. Diese Steuer wird nur auf „städtische Immobilien” erhoben, nicht auf „ländliche Grundstücke”.

Zusammenfassend lässt sich also sagen: Wenn Sie eine Immobilie auf einem ländlichen Grundstück mit zwei Katasterreferenzen und zwei Katasterwerten besitzen:

- Wenn Sie Mieteinnahmen oder Einkünfte aus dem Grundstück erzielen (z. B. durch Vermietung für landwirtschaftliche Zwecke oder Verkauf von Obst usw.), müssen Sie diese Einkünfte in einem separaten Formular 210 für „Einkünfte” angeben, auch wenn die Mieteinnahmen aus dem rustikalen Grundstück stammen. Gleiches gilt für Einkünfte aus der Vermietung des Hauses, aus gewerblicher Nutzung usw.

- Wenn Sie jedoch KEINE Einkünfte aus Ihrem rustikalen Grundstück erzielen, gilt das Formular 210 für das Konzept der „imputierten Steuer”, sodass die Steuer nur für die HOUSE-Rechnung anfällt. Ihr Steuerberater wird Sie daher um die Katasterreferenz und den Katasterwert des IBI URBANO (des Hauses) bitten.

Ich habe ein Haus auf einem rustikalen Grundstück, aber in meinem IBI-Bescheid steht „Urbano”.

Bedeutet das, dass das Haus NICHT auf rustikalem, sondern auf „urbano” Grundstück steht?

Hier gibt es zwei verschiedene Konzepte: Die Katasterbetrachtung hinsichtlich der IBI-Steuer und die städtebauliche Betrachtung der Immobilie als „Urbano” oder „Rustic Land” durch die Bauaufsichtsbehörde.

In Bezug auf die IBI-Steuer wird das Grundstück zwar vom Katasteramt für IBI-Zwecke als „rustikal” eingestuft, aber die darauf errichteten Wohngebäude gelten ausschließlich für die Gemeindesteuer (IBI) als „urbano”. Die Gemeindesteuer wird also für das Haus als „urbano” und für das Grundstück als „rustikal” gezahlt.

Unter Berücksichtigung der städtebaulichen Einstufung des Grundstücks durch die Bauabteilung der Stadtverwaltung gilt das Grundstück jedoch als „rustikales” Grundstück, da die Stadtverwaltung es im Bebauungsplan für das Gebiet als rustikales Grundstück eingestuft hat. Das Grundstück wird immer als rustikales Grundstück betrachtet, es sei denn, die Stadtverwaltung ändert diese Einstufung in „urbanes” Grundstück. Dies gilt unabhängig davon, wie das Katasteramt die Immobilie für Zwecke der Gemeindesteuer (IBI) einstuft.

Wir bestätigen daher, dass Ihre Situation normal ist und Ihr Grundstück bei der Stadtverwaltung als „rustikal” eingestuft wird, obwohl Sie in der IBI-Rechnung Steuervergünstigungen für städtisches Bauland erhalten.

Beispiele für IBI-Rechnungen, in denen Sie beides finden können:

- Katasterreferenz („Referencia Catastral”)

- Katasterwert („Valor Catastral” oder „Base Liquidable”)

TLACORP SLP