Wat is Catastro in Spanje?

“Catastro” is de instelling die onroerend goed in kaart brengt, tekeningen en plattegronden maakt en de bron is van de valor catastral, de geschatte waarde van onroerend goed voor belastingdoeleinden.

Is dit hetzelfde als het Registro de la Propiedad?

Het is niet hetzelfde

Hoewel het Registro de la Propiedad en de escritura het eigendom van een onroerend goed en de voorwaarden daarvan kunnen bevestigen, zoals het percentage, of er beperkingen of lasten zijn (zoals hypotheken, openbare veilingen, gerechtelijke geschillen, enz.), geeft het kadaster u een beter inzicht in de grenzen, de exacte locatie van het onroerend goed (meestal in visuele vorm), de grootte en de beschrijving van het onroerend goed, meestal met kaarten, locatie en tekeningen.

Maar wanneer u de bouw van een huis (of een uitbreiding zoals een nieuwe kamer) of andere bouwwerken zoals een zwembad, garage, schuur, enz. voltooit, moet u het kadaster op de hoogte brengen van deze nieuwe wijziging aan het onroerend goed, maar OOK aan het kadaster .

U moet plannen en tekeningen van deze nieuwe gebouwen of nieuwe uitbreidingen van uw onroerend goed aan het kadaster bezorgen. Als u dit niet doet, kunt u in de toekomst problemen krijgen omdat het kadaster nooit op de hoogte zal zijn van het bestaan van die nieuwe constructies.

Er bestaat een algemene misvatting dat eigenaren, wanneer zij de bouw van een huis of de uitbreiding van een bestaand gebouw of andere constructies (zoals garages, zwembaden, enz.) voltooien, denken dat Catastro deze constructies automatisch registreert wanneer ze door een notaris zijn goedgekeurd. Helaas is dit niet het geval. Wanneer u een van deze werkzaamheden voltooit, moet u deze aangeven bij de notaris, het kadaster en de Catastro.

Zodra de bouw naar behoren is ingeschreven in de Catastro, is de klus geklaard en ontvangt u binnenkort (soms duurt het ongeveer 1 à 2 jaar) de aanslag van de gemeentebelasting.

De kadastrale gegevens van veel onroerende goederen in Spanje zijn verouderd en onnauwkeurig

Het kadastersysteem wordt gebruikt om de waarde van onroerende goederen vast te stellen en daarmee het belastbaar niveau van elk onroerend goed. Voor veel Spanjaarden is belastingontduiking een nationale hobby en velen van hen hebben hun kadastrale gegevens niet bijgewerkt uit angst voor een hogere belastingaanslag.

Is het verplicht om de registratie van bouwwerken in het kadaster bij te werken?

Deze bijwerking van het kadaster was altijd een vrijwillig systeem, dus iedereen die zijn onroerend goed niet in het kadaster heeft bijgewerkt (en dus belasting heeft bespaard) deed niets verkeerd. Tegenwoordig zijn Spaanse eigenaren in veel gevallen erg terughoudend om hun onroerend goed in het kadaster bij te werken en is het erg moeilijk om hen van het tegendeel te overtuigen.

Maar nu, in 2014, is het VERPLICHT. Er is dus een periode van 2 jaar vastgesteld om REGULARISEREN en CATASTRO BIJ TE WERKEN. Catastro heeft geconstateerd dat er een groot aantal eigendommen niet is bijgewerkt in de Catastro-database. Meestal is de oppervlakte van deze eigendommen te laag opgegeven of zijn delen van de eigendom (zoals een zwembad, garages of andere delen van het huis) niet opgegeven in Catastro, waardoor er MINDER GEMEENTEBELASTING WORDT BETAALD DAN NOODZAKELIJK IS. Daarom is er nu een proces van regularisatie en actualisering van eigendommen in Catastro, dat in 2016 afloopt. Het is dus absoluut noodzakelijk dat u juridisch advies inwint om te controleren of u UW CATASTRO-GEGEVENS MOET BIJWERKEN.

Klik hier voor meer informatie over het actualiseren van onroerend goed in Catastro.

Als uw eigendom niet is bijgewerkt in Catastro, betaalt u MINDER GEMEENTEBELASTING DAN U ZOU MOETEN. Zodra u de benodigde documenten aan Catastro heeft overhandigd en het regularisatieproces is voltooid, kan Catastro u met terugwerkende kracht aanslagen sturen voor het bedrag aan gemeentebelasting dat u niet heeft betaald voor de niet-aangegeven bouwwerken tot 4 jaar terug.

Klik hier voor meer informatie over gemeentebelasting voor niet-aangegeven bouwwerken.

Het is dus niet alleen raadzaam om het kadaster van het onroerend goed te raadplegen, maar ook om het kadaster te raadplegen om te controleren hoe het onroerend goed is ingeschreven en geregistreerd.

Wat is de CADASTRALE REFERENTIE (in het Spaans – “Referencia Catastral”) en hoe kunt u deze verkrijgen?

Het kadastraal referentienummer is een code waarmee het onroerend goed in de kadastrale registers en kaarten kan worden geïdentificeerd. Het is de code die door het kadaster wordt gebruikt om:

- het onroerend goed in de kadastrale registers te lokaliseren

- de eigendom van het onroerend goed vast te stellen

- Het onroerend goed te identificeren voor de lokale “gemeentebelasting” of “IBI – Impuesto de Bienes Inmuebles”.

Hoe verkrijg ik de CADASTRALE REFERENTIE?

Meestal zijn er 2 manieren:

- Op het ontvangstbewijs/de factuur van de gemeentebelasting – IBI

- In de inhoud van de koopakte

De code ziet er als volgt uit: 03011A004001759000WZ , of als volgt 002501100YH57E0011UI (zie afbeeldingen hieronder)

Wat is de CADASTRALE WAARDE of “Valor Catastral”?

De cadastrale waarde is de fiscale waarde van het onroerend goed die door het kadaster wordt gebruikt om de “gemeentebelasting” of IBI op het onroerend goed te berekenen.

Het is ook de waarde die wordt gebruikt voor de berekening van de JAARLIJKSE BELASTING VOOR INWONERS/NIET-INWONERS (modellen inkomstenbelasting – IRPF 100 – of IRPF 210).

Is de “Valor Catastral” of “Cadastrale waarde” hetzelfde als de “Fiscale of belastingwaarde” van het onroerend goed?

Nee. Dat is niet hetzelfde. De “Fiscale of Belastingwaarde” van een onroerend goed (in het Spaans “Valor Fiscal” of “Valor de Referencia” genoemd) is de waarde van het onroerend goed die wordt gebruikt voor de berekening van de AANKOOPBELASTING bij de aankoop van een onroerend goed. De Fiscale of Belastingwaarde wordt berekend aan de hand van de “Cadastrale waarde”, maar het zijn twee verschillende waarden.

Op sommige facturen/ontvangstbewijzen wordt de kadastrale waarde vermeld als:

- “Valor Catastral”

- “Val.Cat”

- “Base Liquidable”

Conclusie:

- U wordt gevraagd om de “Cadastrale waarde” of “Valor Catastral” op te geven voor de volgende belastingen:

- Gemeentebelasting – IBI

- Inkomstenbelasting, huurbelasting, enz. – Model 210 (belasting voor niet-ingezetenen), Model 100 (belasting voor ingezetenen), enz.

- U wordt gevraagd om de “Fiscale waarde” of “Valor Fiscal/Valor de referencia” te berekenen, alleen wanneer u bezig bent met de aankoop van een huis in Spanje.

Hoe verkrijgt u de kadastrale waarde van een onroerend goed?

De enige manier om de kadastrale waarde van een onroerend goed te verkrijgen, is door de IBI-aanslag (“Recibo de IBI”) te raadplegen, die u gewoonlijk elk jaar op uw bankrekening ontvangt (als u deze betaling via uw bank hebt gedomicilieerd) of per post (als u de betaling niet via uw bank hebt gedomicilieerd).

Bijzondere overwegingen voor onroerende goederen op rustiek terrein

“CATASTRO URBANO” vs “CATASTRO RUSTICO”

“Ik heb een onroerend goed op RUSTIC LAND, met 2 rekeningen:

- De villa is geregistreerd als ‘urbana’ en betaalt een afzonderlijke IBI-rekening als ”IBI URBANO”

- Het terrein is geregistreerd als “rustica” en er wordt een afzonderlijke IBI-belasting betaald als “IBI RÚSTICO”

ANTWOORD VAN TLACORP:

Dit soort situaties zijn heel normaal voor eigendommen op rustiek land, waar de grond altijd rustiek is en gemeentebelasting voor rustiek land (IBI rustico) wordt betaald, en de huizen worden beschouwd als gemeentebelasting voor stedelijk land (IBI urbano).

Houd er rekening mee dat rustieke grond niet ALTIJD twee afzonderlijke kadastrale referenties heeft. Afhankelijk van de regio in Spanje kunnen er gebieden zijn waar huizen op landelijke grond slechts ÉÉN kadastraal referentienummer hebben (dat zowel de grond als het huis omvat) en slechts ÉÉN kadastrale waarde (die ook zowel de grond als het huis omvat).

Welke van de 2 rekeningen en referenties zijn correct?

In dit verband:

- U moet twee IBI-rekeningen betalen, één als “rústica” voor de grond en één als “urbana” voor het huis.

- Er zijn twee kadastrale referenties: één als ‘rústica’ voor de grond en één als “urbana” voor het huis.

- Er zullen twee kadastrale waarden zijn: één voor “rústica” voor de grond en één voor “urbana” voor het huis.

Overwegingen met betrekking tot model 210 belasting voor niet-ingezetenen voor een huis op rustieke grond

Zoals hierboven vermeld, kan er bij een huis op rustiek terrein sprake zijn van twee kadastrale referenties, met twee kadastrale waarden. Wat zijn de gevolgen hiervan bij het invullen van model 210 voor niet-ingezetenen? Hoe moet dit worden aangegeven? In twee afzonderlijke aangiften? Of beide in één aangifte?

Het antwoord is als volgt: De Spaanse belasting voor niet-ingezetenen (Model 210 IRPFNR) belast:

- Model 210 – Inkomstenbelasting: Huurinkomsten en inkomsten uit alle soorten onroerend goed in Spanje (stedelijk, landelijk, commercieel, industrieel, enz.). Dus op het moment dat u inkomsten ontvangt uit onroerend goed in Spanje, zoals de verhuur van een stuk grond voor landbouwdoeleinden of de verhuur van een huis/appartement/garage, enz., moet u dit aangeven en belasting betalen.

- Model 210 – Concept van toegerekende belasting: Als het onroerend goed echter niet wordt verhuurd, moet de belasting worden betaald op basis van het concept van de zogenaamde “toegerekende belasting” en niet op basis van de ontvangen “inkomsten”. Deze toegerekende belasting wordt geheven op onroerend goed in Spanje dat niet door de eigenaren als permanente woning wordt gebruikt. Deze belasting wordt alleen geheven op “stedelijke onroerende goederen” en niet op “landelijke onroerende goederen”.

Conclusie: Wanneer u een onroerend goed op landelijk terrein heeft, met 2 kadastrale referenties en 2 kadastrale waarden:

- Als u huur of inkomsten uit de grond ontvangt (bijvoorbeeld door verhuur voor landbouwdoeleinden of de verkoop van fruit, enz.), moet u deze inkomsten aangeven in een apart model 210 voor “Inkomsten”, zelfs als de huur uit de rustieke grond wordt ontvangen. Hetzelfde geldt voor inkomsten uit de verhuur van het huis, commerciële bouw, enz.

- Maar als u GEEN inkomsten ontvangt uit uw rustieke grondbezit, dan is het model 210 bedoeld voor het concept “Imputed Tax” (fictieve belasting) en is de belasting alleen voor de HUISREKENING. Uw belastingadviseur zal u dan vragen om de kadastrale referentie en de kadastrale waarde van de IBI URBANO (die van het huis).

Ik heb een huis op rustiek land, maar op de IBI die ik ontvang staat “Urbano”.

Betekent dit dat het huis NIET op rustiek land staat, maar op “URBANO”?

Er zijn hier twee verschillende begrippen: de Catastro-overwegingen met betrekking tot de IBI-belasting en de stedenbouwkundige overwegingen van het onroerend goed als “Urbano” of “Rustic Land” bij de dienst Ruimtelijke Ordening.

Wat de IBI-belasting betreft, kan de grond door het kadaster worden beschouwd als “rustiek” voor IBI-doeleinden, maar worden de woongebouwen die erop zijn gebouwd uitsluitend voor gemeentebelastingdoeleinden (IBI) beschouwd als “urbano”. De gemeentebelasting wordt dus betaald als ‘urbano’ voor het huis en als “rustiek” voor de grond.

Maar gezien de stedenbouwkundige classificatie van de grond bij de dienst Ruimtelijke Ordening van het gemeentehuis, wordt de grond als “rustiek” beschouwd omdat het gemeentehuis, in het bouwontwikkelingsplan voor het gebied, de grond als rustiek beschouwt. De grond zal altijd als rustiek worden beschouwd, tenzij het gemeentehuis die classificatie wijzigt in “stedelijk”. En dit ongeacht hoe het kadaster het onroerend goed beschouwt voor gemeentebelastingdoeleinden (IBI).

Wij bevestigen dus dat uw situatie normaal is en dat uw grond bij het gemeentehuis als “rustiek” wordt beschouwd, ook al ontvangt u in de IBI-aanslag belastingvoordelen voor stedelijk onroerend goed voor het huis.

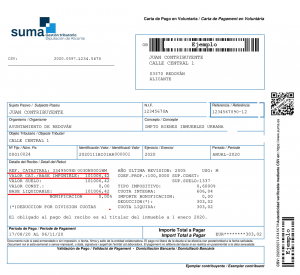

Voorbeelden van IBI-aanslagen waarop u beide kunt vinden:

- Kadastraal referentienummer (“Referencia Catastral”)

- Kadastrale waarde (“Valor Catastral” of “Base Liquidable”)

TLACORP SLP