¿Qué es el Catastro en España?

El Catastro es la institución que se encarga de registrar los bienes inmuebles y las construcciones para fines catastrales, y es la fuente del valor catastral, que es el valor estimado de los bienes inmuebles a efectos fiscales.

¿Es lo mismo que el Registro de la Propiedad?

No.

Mientras que el Registro de la Propiedad y la escritura pueden confirmar la propiedad de un inmueble y las condiciones del mismo, como en qué porcentaje, si hay limitaciones o cargas (como hipotecas, subastas públicas, litigios judiciales, etc.), el Catastro le proporcionará una mejor comprensión de los límites, la ubicación exacta de la propiedad (normalmente en forma visual), el tamaño y la descripción de la misma, normalmente con mapas, ubicación y planos.

Pero, cuando termine la construcción de una casa (o una ampliación como una nueva habitación), u otra construcción como una piscina, un garaje, un cobertizo, etc., deberá informar al registro de la propiedad sobre este nuevo cambio en la propiedad, pero TAMBIÉN al Catastro .

Debe proporcionar planos y dibujos al Catastro sobre estas nuevas construcciones o nuevas ampliaciones de su propiedad. Si no lo hace, puede tener problemas en el futuro, ya que el Catastro nunca sabrá de la existencia de esas nuevas construcciones.

Existe una idea errónea generalizada entre los propietarios de que, cuando terminan la construcción de una vivienda, la ampliación de una construcción existente u otras construcciones (como garajes, piscinas, etc.), el Catastro registrará automáticamente estas construcciones cuando pasen por notario. Lamentablemente, esto no es así. Cuando finaliza cualquiera de estas obras, debe declararlas ante notario, en el Registro de la Propiedad y en el Catastro.

Una vez que la construcción está debidamente inscrita en el Catastro, el trámite ha finalizado y, en breve (a veces se tarda entre 1 y 2 años), comenzará a recibir los recibos del impuesto municipal.

Los registros catastrales de muchas propiedades en España están desactualizados y son inexactos

El sistema catastral se ha utilizado para determinar el valor de las propiedades y, por lo tanto, para fijar el nivel impositivo de cada propiedad. Para muchos españoles, eludir el pago de impuestos es un pasatiempo nacional y muchos de ellos no actualizaron sus datos catastrales por miedo a pagar más impuestos.

¿Es obligatorio actualizar el registro de las construcciones en el Catastro?

Esta actualización del Catastro siempre ha sido un sistema voluntario, por lo que cualquiera que no actualizara su propiedad en el Catastro (y, por lo tanto, se ahorrara el impuesto correspondiente) no hacía nada malo. En muchos casos, hoy en día, los propietarios españoles se muestran muy reacios a actualizar su propiedad en el Catastro y es muy difícil convencerlos de lo contrario.

Pero ahora, en 2014, es OBLIGATORIO. Por lo tanto, se ha establecido un plazo de 2 años para REGULARIZAR y ACTUALIZAR EL CATASTROS. El Catastro ha observado que hay un gran número de propiedades que no están actualizadas en la base de datos del Catastro. Por lo general, estas propiedades tienen una superficie construida inferior a la declarada, o partes de la propiedad (como piscinas, garajes u otras partes de la vivienda) no declaradas en el Catastro y, en consecuencia, PAGAN MENOS IMPUESTOS MUNICIPALES DE LOS QUE DEBERÍAN. Por lo tanto, se ha iniciado un proceso de regularización y actualización de las propiedades en el Catastro que finalizará en 2016. Por lo tanto, es absolutamente necesario que solicite asesoramiento legal para comprobar si tiene que ACTUALIZAR SUS DATOS CATASTRO.

Si su propiedad no ha sido actualizada en Catastro, usted está pagando MENOS IMPUESTOS MUNICIPALES DE LO QUE DEBERÍA. Por lo tanto, una vez que haya presentado los documentos necesarios a Catastro y se haya completado el proceso de regularización, Catastro podría enviarle facturas retroactivas por el importe del impuesto municipal no pagado por las construcciones no declaradas hasta 4 años atrás.

Por lo tanto, además de consultar los registros catastrales de la propiedad, es muy recomendable consultar el catastro para comprobar cómo está inscrita y registrada la propiedad.

¿Qué es la REFERENCIA CATASTRAL y cómo se obtiene?

La referencia catastral es un código que identifica la propiedad en los registros y mapas catastrales. Es el código que utiliza la oficina del Catastro para:

- Localizar la propiedad en los registros catastrales

- Identificar la titularidad de la propiedad

- Identificar la propiedad a efectos del «Impuesto sobre Bienes Inmuebles» (IBI).

¿Cómo se obtiene la REFERENCIA CATASTRAL?

Normalmente, hay dos formas:

- En el recibo del Impuesto sobre Bienes Inmuebles (IBI)

- En el contenido de las escrituras de compraventa

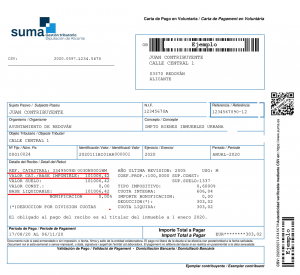

El código suele ser así: 03011A004001759000WZ , o así 002501100YH57E0011UI (Ver imágenes más abajo)

¿Qué es el VALOR CATASTRAL?

El valor catastral es el valor fiscal de la propiedad que utiliza la oficina del Catastro para calcular el «Impuesto sobre Bienes Inmuebles» o IBI de la propiedad.

También es el valor utilizado para calcular el IMPUESTO ANUAL DE RESIDENTES/NO RESIDENTES (modelos Impuesto sobre la Renta – IRPF 100 – o IRPF 210).

¿El «Valor Catastral» es lo mismo que el «Valor Fiscal» de la propiedad?

No. No es lo mismo. El «valor fiscal» de un inmueble (denominado en español «valor fiscal» o «valor de referencia») es el valor del inmueble utilizado para calcular el impuesto sobre transmisiones patrimoniales (ITPI) en la adquisición de un inmueble. El valor fiscal se calcula utilizando el «valor catastral», pero son dos valores diferentes.

En algunas facturas/recibos, el valor catastral se menciona como:

- «Valor Catastral»

- «Val. Cat»

- «Base Liquidable»

En conclusión:

- Se le solicitará que proporcione el «valor catastral» o «valor catastral» para los siguientes impuestos:

- Impuesto sobre bienes inmuebles (IBI)

- Impuesto sobre la renta, impuesto sobre el alquiler, etc. – Modelo 210 (Impuesto de no residentes), Modelo 100 (Impuesto de residentes), etc.

- Se le solicitará que calcule el «valor fiscal» o «valor de referencia», solo si está en proceso de compra de una vivienda en España.

¿Cómo obtener el valor catastral de una propiedad?

La única forma de obtener el valor catastral de una propiedad es consultando el recibo del IBI), que normalmente se recibe cada año en la cuenta bancaria (en caso de tener el pago domiciliado en el banco) o por correo postal (en caso de no tener el pago domiciliado en el banco).

Consideraciones especiales de los inmuebles en terreno rústico

«CATASTRO URBANO» vs «CATASTRO RÚSTICO»

«Tengo una propiedad en TERRENO RÚSTICO, con 2 facturas:

- La villa está registrada como «urbana» y paga una factura independiente del IBI como «IBI URBANO»

- El terreno está registrado como «rústico» y paga un IBI independiente como «IBI RÚSTICO»

RESPUESTA DE TLACORP:

Este tipo de situaciones son bastante normales en las propiedades situadas en terrenos rústicos, donde el terreno siempre es rústico y paga el IBI rústico, y las viviendas se consideran a efectos del IBI urbano.

Tenga en cuenta que NO SIEMPRE las propiedades situadas en terrenos rústicos tienen dos referencias catastrales distintas. Dependiendo de la zona de España, podemos encontrar zonas en las que las viviendas situadas en terrenos rústicos solo tienen UNA referencia catastral (que abarca tanto el terreno como la vivienda) y UN ÚNICO valor catastral (que también abarca tanto el terreno como la vivienda).

¿Cuál de las dos facturas y referencias es la correcta?

A este respecto:

- Tendrás que pagar dos facturas del IBI, una como «rústica» por el terreno y otra como «urbana» por la vivienda.

- Habrá dos referencias catastrales: una como «rústica» para el terreno y otra como «urbana» para la vivienda.

- Habrá dos valores catastrales: uno «rústico» para el terreno y otro «urbano» para la vivienda.

Consideraciones sobre el modelo 210 del impuesto sobre bienes inmuebles de no residentes para una vivienda situada en terreno rústico

Como se ha indicado anteriormente, cuando una vivienda está situada en terreno rústico, puede haber dos referencias catastrales, con dos valores catastrales, ¿qué implicaciones tiene esto a la hora de preparar el Modelo 210 del Impuesto sobre la Renta de las Personas Físicas (IRPF) para no residentes? ¿Cómo se declara esto? ¿En dos declaraciones separadas? ¿O agrupando ambos en una sola declaración?

La respuesta es la siguiente: El impuesto español para no residentes (Modelo 210 IRPFNR) grava:

- Modelo 210 – Concepto de impuesto sobre la renta: Renta y rendimientos obtenidos de cualquier tipo de inmuebles españoles (urbanos, rústicos, comerciales, industriales, etc.). Por lo tanto, en el momento en que usted percibe ingresos de un inmueble español, como el alquiler de un terreno para fines agrícolas o el alquiler de una casa, un apartamento, un garaje, etc., debe declararlos y pagarlos.

- Modelo 210 – Concepto de impuesto imputado: Sin embargo, en caso de que el inmueble no esté alquilado, el impuesto a pagar es el denominado «impuesto imputado» y no el de «rentas». Este impuesto imputado grava los inmuebles en España que no son utilizados como residencia habitual por sus propietarios. Este impuesto solo grava los «bienes inmuebles urbanos», y no los «bienes inmuebles rústicos».

Por lo tanto, en conclusión: Cuando tienes una propiedad en terreno rústico, con 2 referencias catastrales y 2 valores catastrales:

- Si obtiene alquileres o ingresos de la finca (por ejemplo, alquilándola para uso agrícola, vendiendo frutos, etc.), debe declarar estos ingresos en un Modelo 210 separado para «Ingresos», incluso si el alquiler se recibe de la finca rústica. Lo mismo ocurre si los ingresos se obtienen de la actividad de alquiler de la vivienda, de la construcción comercial, etc.

- Pero, en caso de que NO obtenga ningún ingreso de su propiedad rústica, entonces el Modelo 210 será para el concepto «Impuesto imputado», por lo que el impuesto será solo para la factura de la VIVIENDA. Por lo tanto, su asesor fiscal le pedirá la referencia catastral y el valor catastral del IBI URBANO (el de la vivienda).

Tengo una casa en terreno rústico, pero el IBI que recibo menciona «urbano».

¿Significa eso que la casa no es terreno rústico, sino «urbano»?

Aquí hay dos conceptos diferentes: las consideraciones del Catastro sobre el impuesto IBI y la consideración urbanística de la propiedad como «urbana» o «rústica» en el Departamento de Urbanismo y Construcción.

En lo que respecta al IBI, aunque el Catastro considere el terreno como «rústico» a efectos del IBI, las construcciones residenciales edificadas en él se considerarán «urbanas» exclusivamente a efectos del impuesto municipal (IBI). Por lo tanto, el impuesto municipal se pagará como «urbano» por la vivienda y como «rústico» por el terreno.

Sin embargo, teniendo en cuenta la clasificación urbanística del terreno en el Departamento de Urbanismo del Ayuntamiento, si el terreno se considera «rústico» es porque el Ayuntamiento, en el Plan de Ordenación Urbanística de la zona, considera el terreno como rústico. El terreno siempre se considerará rústico, salvo que el Ayuntamiento cambie esa clasificación a «urbano». Y esto, independientemente de cómo considere el Catastro la propiedad a efectos del Impuesto sobre Bienes Inmuebles (IBI).

Por lo tanto, confirmamos que su situación es normal y que su terreno se considerará «rústico» en el Ayuntamiento, aunque en el IBI se le apliquen consideraciones fiscales urbanas.

Ejemplos de recibos del IBI en los que puede encontrar ambos:

- Referencia catastral («Referencia Catastral»)

- Valor catastral («Valor Catastral» o «Base Liquidable»)

TLACORP SLP